文章來源:藥智新聞

最近兩個月,有3款國產自免創新藥獲批上市,包括兩款同日獲批的IL-17A單抗(智翔金泰的賽立奇單抗、恒瑞醫藥的夫那奇珠單抗),以及康諾亞的IL-4R單抗司普奇拜單抗。國產自免新藥的閃亮登場,猶如破冰之船,成功擊碎了外資藥企的壟斷堅冰。此外,其他國內藥企正在各個自免細分賽道全力沖刺,宛如一場風暴席卷而來。

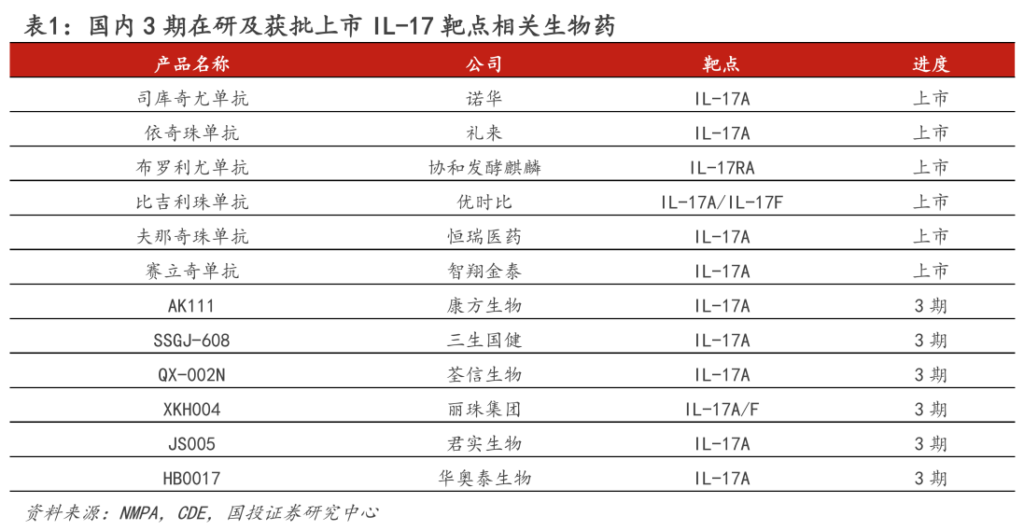

在國產IL-17A單抗上市前,國內這一領域僅有進口產品獲批。

截至目前,國內已有6款IL-17靶向藥物獲批上市,包括諾華的司庫奇尤單抗、禮來的依奇珠單抗、協和麒麟的布羅利尤單抗、優時比的比吉利珠單抗,以及智翔金泰的賽立奇單抗、恒瑞醫藥的夫那奇珠單抗。

其中,司庫奇尤單抗、依奇珠單抗是IL-17單抗領域的頭部產品,2023年銷售額分別高達49.8億美元、27.6億美元。

這兩款產品在中國市場也是迅速放量。數據顯示,司庫奇尤單抗、依奇珠單抗在2023年的銷售額分別為37.64億元、3.34億元,合計銷售額達40.98億元。

圖片來源:國投證券研報

如今,國內藥企已經在IL-17A單抗市場占據了兩個席位,獲批的適應癥均為患者數量龐大的中重度斑塊狀銀屑病。而且,夫那奇珠單抗針對成人活動性強直性脊柱炎已進入上市申報階段,賽立奇單抗針對強直性脊柱炎也已處于NDA階段。

特別是,目前還有不少國產IL-17A單抗已處于Ⅲ期臨床,包括康方生物AK111(古莫奇單抗)、三生國健SSGJ-608、君實生物JS005、麗珠醫藥/鑫康合XKH004、荃信生物QX002N等。此外,石藥集團、甘李藥業和百奧泰還布局了司庫奇尤單抗生物類似藥。

市場參與者的不斷增加,無疑推動了國內IL-17單抗市場的快速發展。但面對日益激烈的市場競爭,差異化策略成為藥企贏得市場份額的關鍵。

相較于IL-17A單抗領域,當下的IL-4R藥物領域市場競爭較為緩和。

目前,全球僅有2款IL-4Rα單抗獲批上市,分別是賽諾菲/再生元的度普利尤單抗、康諾亞的司普奇拜單抗(CM310)。其中,司普奇拜單抗在9月12日獲NMPA批準上市,用于治療成人中重度特應性皮炎,成為國產首款、全球第二個IL-4Rα抗體藥物。

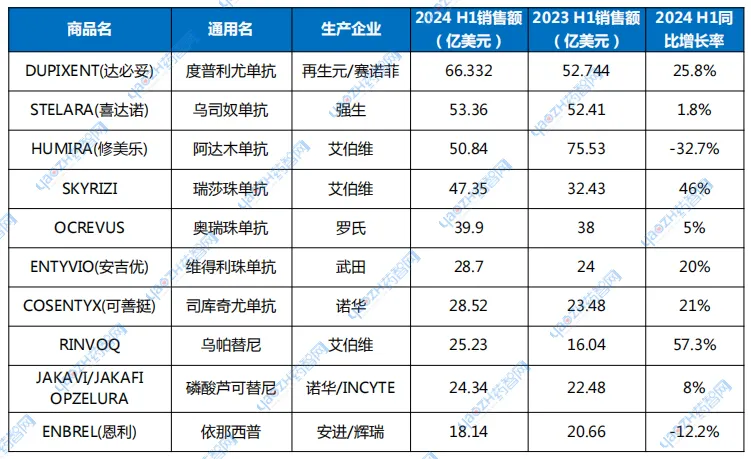

值得一提的是,度普利尤單抗是新一代自免“藥王”,繼2023年邁入“百億美元俱樂部”后,今年上半年銷售額實現同比增長25.8%至66.3億美元,超越強生的烏司奴單抗、艾伯維的阿達木單抗,拿下了自免藥物銷售額TOP1。

2024H1自免藥物銷售額TOP10數據來源:公開數據整理

度普利尤單抗能成為自免新“藥王”,除了具有市場獨占優勢外,還在于目前已在全球范圍內獲批包括特應性皮炎、哮喘、慢性阻塞性肺疾病(COPD)等在內的7個適應癥。

不過,康諾亞也在針對司普奇拜單抗拓展廣泛的適應癥,其中治療季節性過敏性鼻炎及慢性鼻竇炎伴鼻息肉的新藥上市申請已獲NMPA受理。

在商業化策略上,康諾亞不僅自建商業化核心團隊(預計今年底規模有望突破250人)、打造了18600升的產能,還與石藥集團達成部分合作:將司普奇拜單抗的中國地區(不包括港澳臺)針對中重度哮喘和COPD等呼吸系統疾病進行開發和商業化的權益授予后者。

另一邊,其他國內藥企正在開展針對度普利尤單抗的“圍獵行動”。據不完全統計,目前已有8款國產IL-4R單抗處于臨床Ⅲ期階段,包括康方生物的曼多奇單抗、恒瑞醫藥SHR-1819、智翔金泰GR1802、三生國健SSGJ-611、康乃德生物CBP-201等。

不難預見,未來幾年IL-4R藥物領域也將展開激烈的廝殺。

說到激烈廝殺,靶向IL-12/IL-23藥物領域已經到了新舊“藥王”交替的時刻。

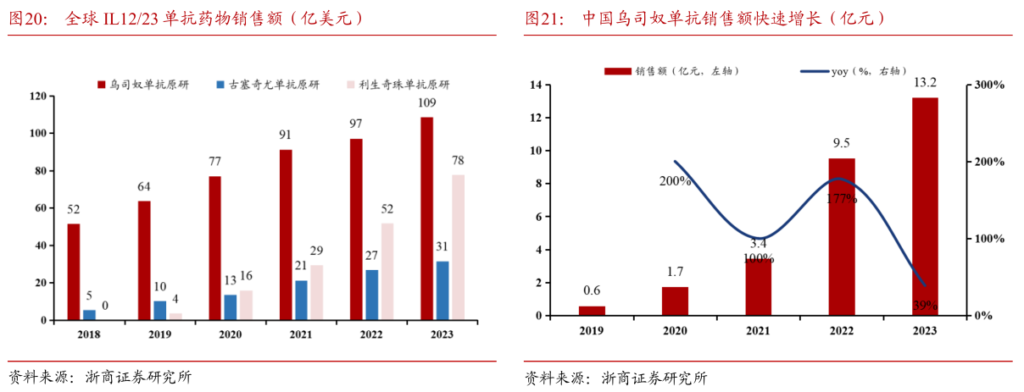

這一領域的兩大頭部產品:強生的IL-12/23抑制劑烏司奴單抗、艾伯維IL-23抑制劑利生奇珠單抗(曾用名:瑞莎珠單抗),正上演著激烈的較量。

2023年,烏司奴單抗銷售額突破百億美元大關,但面臨專利懸崖的挑戰,今年上半年僅同比微增1.8%至53.36億美元,環比增速已經開始下滑。

反過來,在頭對頭研究中打敗烏司奴單抗、阿達木單抗的瑞莎珠單抗,可謂風頭正盛,2023年銷售額同比增長50.3%至77.63億美元,今年上半年再以46%的同比增速實現47.35億美元。

另外,強生也有一款IL-23抑制劑古塞奇尤單抗,2023年銷售額同比增長17.9%至31.47億美元,今年上半年實現同比增長27%至17.14億美元,銷售增速不及瑞莎珠單抗;禮來的Mirikizumab于2023年10月獲FDA批準上市,成為首個獲批用于治療成人中至重度潰瘍性結腸炎(UC)的IL-23抗體。

圖片來源:浙商證券研報

相比廝殺激烈的IL-17A單抗、IL-4R單抗,當前國內藥企較少布局IL-12/IL-23藥物,尚且算得上“風景這邊獨好”。

IL-12藥物方面,已進入臨床階段的國產藥物,包括翰森制藥/荃信生物QX004N(目前針對銀屑病、克羅恩病分別處于Ⅱ期、Ⅰa期臨床),艾博生物ABO2011(主要針對實體瘤)、嘉晨西海JCXH-211(主要針對實體瘤)。

IL-23抑制劑方面,康哲藥業從印度太陽制藥引進的替瑞奇珠單抗(Tildrakizumab),已于2023年5月獲批用于治療中重度斑塊狀銀屑病,信達生物的匹康奇拜單抗(IBI112)也已申報上市申請。

另外,康方生物IL-12/23單抗AK101(依若奇單抗),已于2023年8月向NMPA遞交治療中重度斑塊型銀屑病的上市申請。

相較之下,競爭較為激烈的是烏司奴單抗生物類似藥,目前百奧泰、華東醫藥/荃信生物均已申報上市,石藥集團SYSA-1902也已處于Ⅲ期臨床。

除白介素(IL)抑制劑外,國內藥企也在發力小分子JAK抑制劑。

這是由于,JAK抑制劑的應用范圍相當廣泛,不僅可應用于血液系統疾病、腫瘤,還在自免疾病的治療中得到了進一步拓展。

目前,全球已有近20款JAK抑制劑獲批上市,其中諾華/Incyte的蘆可替尼、艾伯維的烏帕替尼是這一領域的頭部產品,2023年銷售額分別高達43億美元、39.7億美元。

今年上半年,烏帕替尼實現同比增長57.3%至25.23億美元,超越蘆可替尼成為JAK抑制劑領域的新任“藥王”。

如此巨額的市場蛋糕,必然少不了激烈的廝殺。據統計,目前國內已有10款JAK抑制劑獲批上市,4款處于NDA階段,另外還有超過50款在研,適應癥主要集中在自免疾病。

從進度上看,迪哲醫藥的戈利昔替尼已獲批用于治療血液瘤,其他在研適應癥主要集中在腫瘤領域,自免適應癥尚未進入臨床階段。

另外,恒瑞醫藥的艾瑪昔替尼(SHR0302)、澤璟制藥的吉卡昔替尼(杰克替尼)均已申報上市,尤其艾瑪昔替尼已提交4項適應癥的上市申請(強直性脊柱炎、特應性皮炎、類風濕關節炎和斑禿),在自免領域是國產JAK抑制劑中進展最快的。

緊隨其后的其他國產JAK抑制劑,還包括科倫藥業KL130008、先聲藥業/凌科藥業的LNK01001、信達生物的伊他替尼(Itacitinib)等。

自免賽道是個“群像戲”,“主角”有很多,除了IL、JAK,還有許多潛力新靶點。

例如,武田制藥的α4β7整合素抑制劑Entyvio(維得利珠單抗),已于2014年獲FDA批準用于治療潰瘍性結腸炎(UC)和克羅恩病(CD),其中在針對UC的頭對頭研究中擊敗了前任全球“藥王”阿達木單抗。

UC和CD是炎癥性腸病(IBD)的重要類型,具有反復發作、難以治愈的特點,且患者數量龐大、獲批藥物較少。由此,Entyvio在2023年實現銷售額超過50億美元。

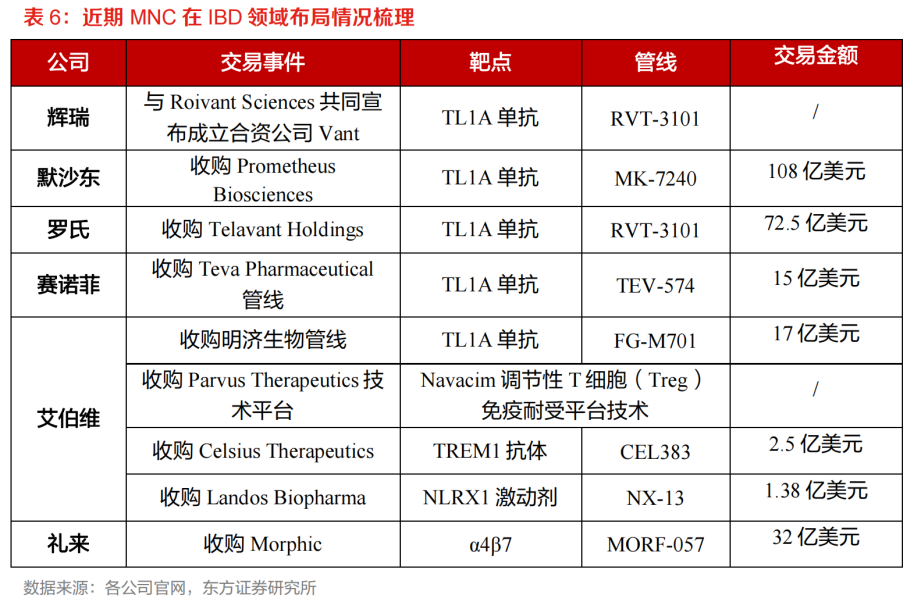

IBD賽道巨大的市場潛力,吸引了默沙東、羅氏、艾伯維等眾多MNC巨頭頻頻重金布局,靶點集中在整合素α4β7和TL1A。其中,艾伯維在今年6月以超17億美元引進了明濟生物的臨床前TL1A單抗FG-M701(其中首付款達1.5億美元)。

圖片來源:東方證券研報

另外,羅氏研發的第二代CD20單抗奧瑞珠單抗,憑借可超長效治療多發性硬化癥(MS)以及可減少患者給藥時間的皮下注射劑型,2023年全球銷售額超過70億美元,今年上半年也達到約40億美元。

諾華的奧法妥木單抗也是獲批了MS的第二代CD20單抗,今年上半年實現同比增長64%至13億美元。可見,針對自免疾病的CD20單抗也將是藥企競逐的“香餑餑”。

除此以外,還有一些自免藥物靶點已驗證了成藥性,包括BMS的抗CD80/86融合蛋白阿巴西普,靶向BAFF的泰它西普(BAFF/APRIL)、貝利尤單抗,靶向PDE-4的羅氟司特、阿普米司特等。

其中,泰它西普是榮昌生物研發的全新雙靶點全人源TACI-Fc融合蛋白,已獲批治療系統性紅斑狼瘡、類風濕關節炎,目前還有多個自免疾病已處于III期臨床,包括重癥肌無力、免疫球蛋白A腎病(IgAN)、原發性干燥綜合征和視神經脊髓炎頻譜系疾病。

PDE-4靶向藥物方面,濟川藥業引進了恒翼生物的HPP737,海南海靈的Hemay005也已處于III期臨床。

自免市場是醫藥行業的又一高地,無疑成為眾多藥企競相追逐的焦點。

當前,隨著國內藥企全力沖刺自免領域,不僅在多個細分賽道上成功突圍,更實現了從跟跑到并跑的轉變。

參考資料:1.各家公司的財報、公告、官微2.國投證券、浙商證券、東方證券研報

責任編輯:琉璃

聲明:本文觀點僅代表作者本人,不代表藥智網立場,歡迎在留言區交流補充;如需轉載,請務必注明文章作者和來源。如涉及作品內容、版權和其它問題,請在本平臺留言,我們將在第一時間處理。