文章來源:藥智網

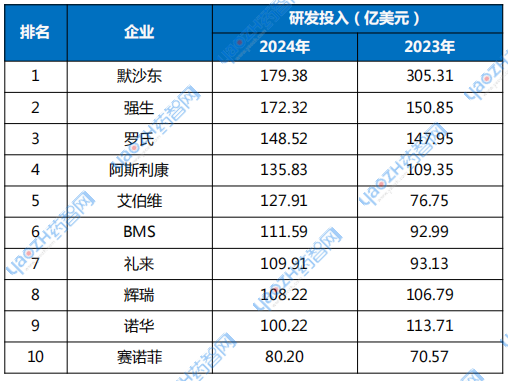

在全球醫藥行業的激烈角逐中,研發實力始終是各大跨國藥企(MNC)的核心競爭力。筆者統計的“2024年MNC研發投入TOP10”榜單顯示,頭部藥企的研發投入再創新高,前十名總投入超過1200億美元。

具體來看,默沙東以179.38億美元位居榜首,強生和羅氏緊隨其后。從增速來看,艾伯維和阿斯利康保持高增長,分別同比增長66.7%和24.2%。

表1 2024年MNC研發投入TOP10

數據來源:各家藥企2024年財報

注:羅氏和賽諾菲的研發投入按當年平均匯率計算,2024年1瑞士法郎=1.1388美元,2023年1瑞士法郎=1.1177美元,2024年1歐元=1.0847美元,2023年1歐元=1.0845美元。

<01>默沙東持續領跑,強生、羅氏保住前三

默沙東2024年研發投入為179.38億美元,在全球制藥巨頭研發投入的排序中穩坐頭把交椅。其總營收641.68億美元,研發投入占總營收的28%。

相比2023年305.31億美元的研發投入,默沙東2024年研發投入大幅下降(下降41.3%),這與默沙東在2023年進行的幾筆交易金額數量較高有關,其研發投入與之相關的費用超過160億美元,成為當年研發投入較高的原因之一。

Keytruda(帕博利珠單抗)依舊是默沙東的頂梁柱,2024年以18%的增長速度創收294.82億美元,其銷售額約占默沙東全年總營收的46%。K藥的專利將于2028年到期,默沙東正在通過拓展早期適應癥、進行聯用布局以及開發皮下制劑等方式不斷最大化其臨床價值和商業化價值。2024年6月,K藥在美獲批第40個適應癥,聯合標準化療治療原發性晚期或復發性子宮內膜癌患者,成為子宮內膜癌領域首個無視錯配修復狀態的一線免疫療法。此外,默沙東還開發了MK-7684A(帕博利珠單抗+TIGIT單抗Vibostolimab)。2024年11月,K藥皮下制劑的3期研究成功,相較于靜脈輸注平均給藥時間縮短至2-3分鐘。

默沙東目前在臨床2期及以上的在研管線超過40條,在腫瘤、心血管代謝及感染領域均有布局。心血管代謝領域,Winrevair等藥物在多項臨床試驗中取得積極成果,MK-4082等項目也在有序推進。在抗感染領域和眼科領域,默沙東正加緊布防,Clesrovimab已在美申報上市,眼科三抗MK-3000已進入2/3期研究階段。

強生2024年總營收888.21億美元;研發投入為172.32億美元,相比2023年增長14.2%。強生的創新制藥業務主要聚焦腫瘤、神經科學、感染性疾病、免疫學、肺動脈高壓、心血管及代謝等領域。其中,腫瘤和自免對業績的貢獻最為突出,合計貢獻了超過380億美元的業績收入。

羅氏2024年研發投入為130.42億瑞士法郎(約148.52億美元,按照年度平均匯率計算:1瑞士法郎=1.1388美元),約占總營收的21.6%。腫瘤學仍然是其研發的主要領域,此外羅氏在免疫學和心血管,腎臟和代謝領域也進行了大量投資。

在腫瘤領域,羅氏在乳腺癌領域的優勢十分突出。2024年10月,PI3Kα抑制劑Itovebi在美獲批;羅氏也在積極開發下一代乳腺癌產品,2024年8月,羅氏旗下基因泰克以8.5億美元的前期付款收購銳格醫藥的下一代CDK抑制劑用于治療乳腺癌,包括CDK2/4抑制劑RGT-419B和可穿越血腦屏障的CDK4抑制劑RGT-587。

<02>艾伯維高速增長阿斯利康、BMS增速超20%

艾伯維2024年營收563.34億美元、較去年增長3.7%;研發投入為127.91億美元,同比增長66.7%。

Humira(阿達木單抗)上市已超過22年,受專利到期和生物類似藥競爭沖擊,自2022年起其銷售額連年走低。2024年以37.6%的降幅降至89.93億美元。

在自免領域,艾伯維推出兩款新的藥物——IL-23抑制劑Skyrizi和JAK抑制劑Rinvoq。Skyrizi 2024年收入為117.18億美元,同比增加50.9%。2024年6月,Skyrizi獲FDA批準用于治療中度至重度活動性潰瘍性結腸炎成人患者,目前已獲批包括斑塊狀銀屑病、銀屑病關節炎、克羅恩病等在內的7項適應癥。此外,艾伯維還在積極開展它在幼年銀屑病關節炎、強直性脊柱炎等多項適應癥的臨床研究。Rinvoq 2024年收入達59.7億美元,同比增長51%。根據艾伯維官網,預計2025年這兩款藥能帶來近240億美元收入。到2027年,預計它們的總銷售額將突破310億美元。

2024年到現在,艾伯維的重大交易活動包括:

2024年10月,與EvolveImmune Therapeutics宣布達成一項約15億美元的合作和許可選擇協議,旨在共同開發針對腫瘤學多個靶點的多特異性生物制品; 2024年10月,以14億美元完成對Aliada Therapeutics的收購,獲得一種潛在的治療阿爾茨海默病的最佳疾病緩解療法ALIA-1758,以及新型血-腦屏障穿透技術; 2024年12月,將以2億美元完成對Nimble Therapeutics的收購,獲得一種用于治療銀屑病的口服肽類IL-23受體抑制劑,以及覆蓋多種自身免疫疾病的創新口服肽候選藥物管線; 2025年1月,艾伯維和Neomorph宣布了一項合作和許可協議,共同開發針對腫瘤學和免疫學多個靶點的新型分子膠降解劑; 2025年1月,艾伯維和先聲藥業宣布建立合作伙伴關系,獲得后者候選藥物SIM0500(一種治療多發性骨髓瘤的新型三特異性抗體候選藥物)的許可選擇性權益。

阿斯利康2024年總營收為540.73億美元,同比增加21%;研發投入為135.83億美元,同比增加24.2%。

BMS的2024年研發投入為111.59億美元,同比增加20%,占總營收的23.1%。Opdivo(納武利尤單抗)2024年銷售收入93.04億美元,同比增加3%。如同默沙東緊緊圍繞其王牌產品K藥布局謀篇一般,BMS的核心戰略也是以O藥作為關鍵“基石”,力求最大程度拓展其應用邊界。納武利尤單抗2028年專利到期,為此BMS推出其皮下制劑。

禮來2024年營收450.43億美元;研發投入109.91億美元,同比增長18%。核心產品替爾泊肽貢獻164.66億美元的收入,同時FDA批準其用于中重度阻塞性睡眠呼吸暫停合并肥胖癥的治療。禮來預計2025年將迎來5項監管批準,包括替爾泊肽的心血管結局試驗、口服GLP-1產品Orforgilpron獲批用于肥胖、Pirtobrutinib獲批用于一線治療慢性淋巴細胞白血病等。禮來計劃加速研發KRAS G12C抑制劑Olimorasib。

2024年禮來也積極投身于BD交易浪潮之中,圍繞前沿技術平臺以及極具潛力的產品累計達成了十余項重磅合作,覆蓋腫瘤、神經、免疫、心血管等多個關鍵醫學領域,交易總金額突破50億美元。

賽諾菲2024年營收410.81億歐元(約445.61億美元,按2024年平均匯率1歐元=1.0847美元換算,下同);研發投入73.94億歐元(約80.20億美元),同比增長14.6%。免疫王牌產品度普利尤單抗陸續在歐美中三地獲批慢阻肺病適應癥,2024年全球銷售額達到141.79億美元。在成功跨越慢阻肺病后,度普利尤單抗將目光聚焦于新的戰場——慢性自發性蕁麻疹以及大皰性類天皰瘡領域,開啟了新一輪的攻堅沖刺。在自免領域,賽諾菲的研發“彈藥庫”遠不止度普利尤單抗這一“明星單品”,其管線儲備極為豐富,諸如IL-33單抗Itepekimab、單抗Amlitelimab(OX40L)、口服BTK抑制劑Rilzabrutinib等多款藥物。在罕見病領域,賽諾菲推出12款產品。

<03>諾華研發投入減少

2024年諾華研發投入為100.22億美元,同比下降11.9%,總營收占比19.9%。2024年總營收為503.17億美元,同比增加12%。

2023年諾華向創新藥物業務轉型,并專注于大核心治療領域,包括心血管-腎臟-代謝、免疫、神經科學和腫瘤,每個領域都有多個品種上市和在研。除了成熟的技術平臺之外,諾華對新興平臺(基因與細胞療法、放射性配體療法和xRNA)的研發能力和生產規模正在進行持續投資。

諾華在放射性藥物領域繼續保持領先地位,旗下兩款明星核藥成績斐然。Pluvicto自2022年踏入市場后便備受關注,2024年收入飆升至13.92億美元,增幅高達42%,成功突破10億美元大關。與此同時,另一款核藥Lutathera(lutetium Lu-177 dotatate)同樣表現不俗,斬獲7.24億美元的銷售額,較去年同期穩健增長20%。兩款核藥攜手發力,年度總收入一舉達到21.16億美元,為諾華在核藥板塊構筑起堅實的業績堡壘。

諾華更是立足長遠布局中國市場。2024年,諾華還在中國提交了Pluvicto的上市申請,并且投資約6億元在中國投建核藥生產工廠,助力Pluvicto在中國開啟全新篇章。

<04>結語

2024年MNC研發投入TOP10榜單,展現了全球醫藥巨頭在創新探索之路上的堅定步伐與戰略側重。從巨額投入的默沙東、強生到憑借創新療法和管線布局強勢崛起的艾伯維,再到在各治療領域持續深耕的諾華、阿斯利康等,這些企業的研發投入策略映射出醫藥行業的發展風向。展望未來,期待這些企業憑借研發投入結出更多碩果,推動全球醫藥行業邁向新的高度。

參考資料:各公司官網和財報