文章來源:醫藥魔方

近期,中國醫學科學院腫瘤醫院李寧、王書航教授團隊在Pharmacological Research雜志上發表了一篇關于中國藥品許可交易趨勢的文章,描繪了過去五年中國藥品技術許可的全面圖景,呈現了中國醫藥行業從“引進來”到“走出去”的發展歷程。許可引進(license-in)交易下降而對外授權(license-out)交易增長,這一趨勢標志著中國藥品的創新性正在不斷提升。這篇文章有助于我們深入了解中國在跨境藥品許可方面所處的創新地位,以及推動其增長的背后因素。

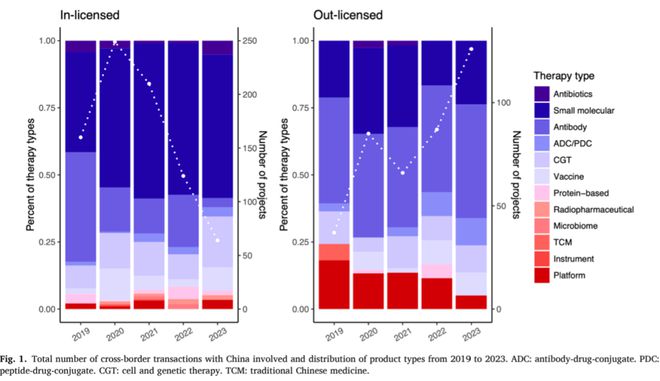

李寧教授團隊基于醫藥魔方數據庫中的跨境許可事件進行綜合分析發現,2019年至2023年期間,公開報道的涉及中國企業的跨境藥品許可交易共有1208項,其中包括807項license-in交易和401項license-out交易。這兩類交易在2019年至2020年期間均有所增加,隨后在2021年因新冠疫情而有所下降。而在接下來的兩年里,兩者呈現出了截然相反的趨勢,license-in交易數量下降(年均下降44.6%),license-out交易則蓬勃發展(年均增長38.3%)。

在license-in交易中,2020年以后小分子藥物占比最高,抗體類藥物顯著減少,而細胞和基因療法(CGTs)則在不斷增多。在license-out交易中,抗體類藥物占比最大,包括單克隆抗體、雙特異性抗體和多特異性抗體,值得注意的是,抗體偶聯藥物(ADCs)所占地位也日益重要。在22筆ADC藥物license-out交易中,有超過一半發生在2023年,同時發生了兩筆ADC藥物license-in交易。

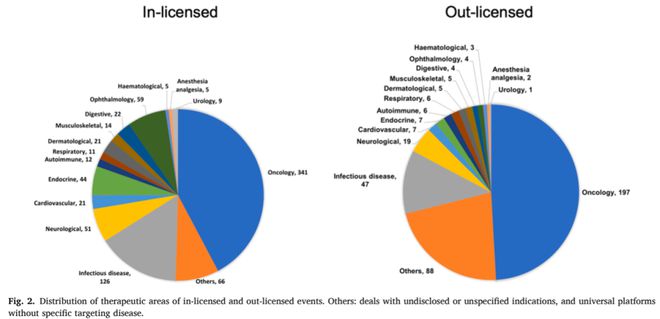

在過去五年中,腫瘤一直是跨境藥品交易的主要治療領域,分別占license-in和license-out交易的42.3%和48.9%,第二大治療領域則是感染性疾病。在license-in和license-out交易中排名第三分的別是眼科疾病和神經系統疾病。

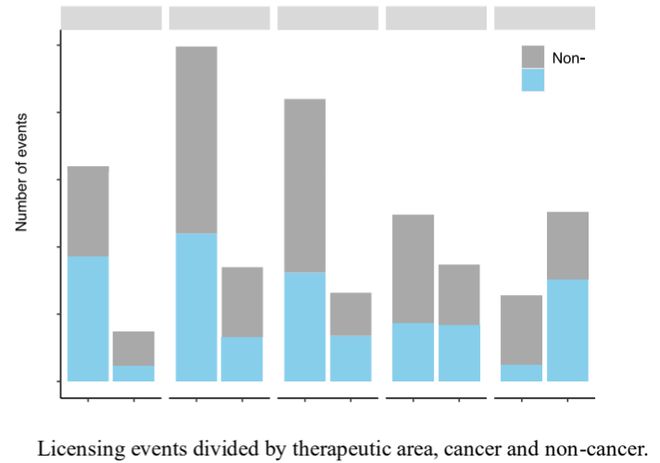

非腫瘤藥物在license-in交易中的占比逐年上升,從2019年的42%增至2023年的80%。而在license-out交易中,其占比從68%降至40%,展現出相反的趨勢。

盡管生物類似藥及相關技術在license-out交易中占據了很大的比重,但創新藥始終是所有許可交易項目的主要類型。在2019年至2022年期間,license-in和license-out交易中,創新藥分別占比67.4%和53.8%。但這一比例在2023年發生了顯著逆轉(license-in 60.9% v.s. license-out 77.0%)。

在license-out的產品中,有10.5%屬于同類首創藥物,而在license-in的產品中,這一比例為25.0%。另外,在license-out的細胞與基因療法中,有38.2%正在對罕見病領域進行探索,這意味著中國產業界在努力填補未滿足的醫療需求方面做出了積極努力。

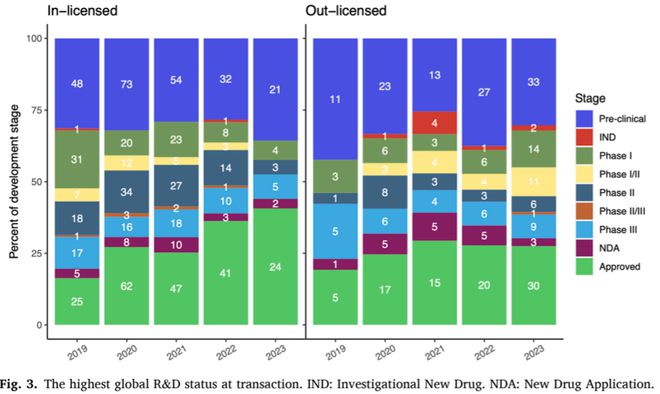

與此同時,交易發生時段、交易項目研發階段在license-in和license-out交易中呈現出了不同的趨勢。處于早期開發階段的產品獲得license-in的情況正在減少。2023年,近半數license-in交易(44.1%)涉及已獲批或處于上市申請(NDA)階段的藥物。在license-out方面,III期之前的中早期項目交易的年均復合增長率(AAGR)為63.0%。究其根本原因,一方面,隨著國內制藥企業自主創新能力的提升,對外部創新的依賴減少,企業對于早期產品的license-in更加謹慎,以盡量減少不必要的投資損失。另一方面,中國產品即便處于早期開發階段,也憑借高質量和創新能力,在license-out方面變得更加自信。

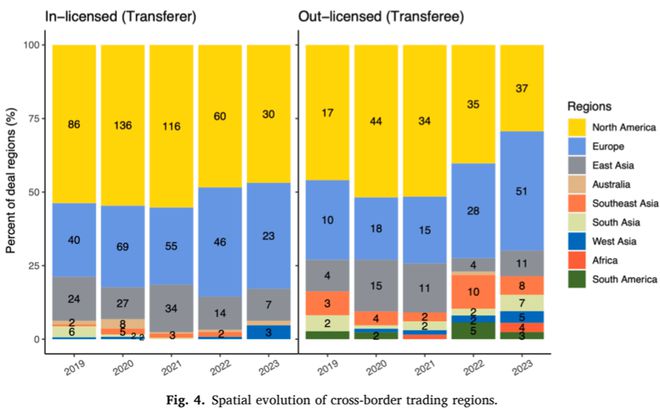

從地域上看,北美和歐洲是中國藥品許可交易的主要地區。過去5年中,排名前10的license-in項目分別來源于美國(n=6)、德國(n=2)和英國(n=2),交易總額超過130.59億美元;排名前10的license-out項目分別發生在中國與美國(n=4)、瑞士(n=4)、法國(n=1)和英國(n=1)之間,交易總額達到422.75億美元。

北美地區的份額正在縮減,而歐洲地區則在擴張,尤其是在license-out交易方面。另外值得注意的是,東南亞正在取代日本和韓國,成為中國license-out交易的重要下游市場。這種地域空間的演變趨勢與政府的“一帶一路”倡議相呼應,加強了與東南亞國家聯盟(ASEAN)的緊密合作與共同發展。自2022年以來,一些PD-1單抗選擇以合作推廣的方式進入東南亞市場。除了政策激勵外,其他原因還在于東南亞種族差異相對較小、當地創新藥物研發企業較少所以市場空間廣闊。

文章還提到自2019年以來,新一代創新型Biotech公司逐漸崛起,成為了license-out的主導力量(占比53.6%)。其中迪哲醫藥(13項)、康寧杰瑞(12項)和亞盛醫藥(11項)位列前三。此外,Local pharma(24.1%)和Biopharma(10.3%)也貢獻了超過三分之一的license-out項目。

總的來說,中國作為全球第二大醫藥市場,正吸引著眾多外國制藥公司進入和開拓。大多數license-in產品處于III期甚至更后的開發階段,主要是為了在中國快速上市并擴大市場份額。相比之下,license-out產品則處于更早期、更具創新性的階段,呈現出從“引進來”到“走出去”的趨勢。

2024年3月,“創新藥”一詞首次被寫入中國政府工作報告。創新藥在國內新興產業建設中占據更重要的地位,已被視為未來發展規劃的關鍵要素。在中國創新藥產業政策的支持下,新一代海歸創業者帶回了新技術和新的分子實體,縮小了中國與全球在研發方面的差距。在與這些創業者合作的過程中,跨國公司打消了之前對中國數據造假的疑慮,并對中國的創新質量建立了信心。此外,他們看到了中國創新藥的效率和成本優勢,更愿意為前景看好的技術和產品買單。

參考資料:

[1] Jiang Y, Zhao G, Jia L, et al. Trends of drug licensing in China: From bring-in to go-global. Pharmacol Res. Published online November 1, 2024. doi:10.1016/j.phrs.2024.107488