<strike id="iquky"></strike>

文章來源:蓋德化工網

中國原料藥出口歐洲市場,競爭格局與突破點。

據日本經濟新聞媒體9月份的報道,受“去風險化”思潮影響,歐洲正試圖擺脫其對中國藥品供應的依賴,奪回原料藥的控制權。

文章提到,歐洲最大原料藥企業Euroapi公司宣布將關閉布林迪西(意大利)和哈弗希爾(英國)的工廠,還將減少13種醫藥原料的生產。EuroAPI削減退燒藥、利尿劑、抗感染藥和其他復雜化學原料藥的生產,將導致歐洲依賴于從中國進口撲熱息痛等廉價藥品。

“這將影響到撲熱息痛和甲硝唑(一種止痛藥,三分之二的德國病人在手術后使用),以及其他一系列治療心力衰竭、肝硬化、高血壓和腎病的常用藥。市場份額很可能被山東新華、中大、河北冀衡和浙江海森等中國制藥公司獲得。”

源:?EuroAPI官網

據供應鏈分析公司QYOBO的數據,很多原料藥及其前體化學品,如糖尿病藥物的前體化學品雙氰胺,目前僅有一個歐洲工廠在生產,而在中國卻有5個生產基地。用于解熱鎮痛的安乃近也只在歐洲大陸的一家工廠生產。

鑒于Euroapi公司此舉對歐盟藥品供應市場影響重大,今年7月,烏蘇拉·馮德萊恩(Ursula von der Leyen)連任歐盟委員會主席后不久,便將這一問題列為優先事項。歐盟相關組織也呼吁除其他關鍵技術外,歐盟還應在活性藥物成分等技術含量相對較低的領域進行投資。

蓋德視界了解到,歐盟出臺了系列組合“政策”,將影響我國原料藥對歐盟的出口:

首先,將原料藥列為高度依賴非歐盟國家的工業部門,并鼓勵成員國加強本土化生產;

接著,2023年底,歐洲藥品管理局發布了一份200種關鍵藥品清單,涵蓋廣泛治療領域的活性物質、罕見病的疫苗和藥物,名單將在 2024年增加,然后每年更新一次——它將支持和加快歐盟委員會對關鍵藥物供應鏈的分析,以確定潛在的脆弱性。歐盟委員會和歐洲藥品管理局的藥品短缺指導小組(MSSG)可能會提出解決這些藥品供應脆弱性的措施,以最終預防和緩解藥物短缺。

圖源:pexels

基于該清單,2024年7月,政策再次加碼,歐盟委員會(EC)公布了一份評估關鍵藥物供應鏈漏洞的技術報告。報告指出,“歐盟需要重新考慮其生產依賴,并通過探索擴大歐盟內部產能的潛力,同時與鄰國和世界各地志同道合的國家建立戰略關系,增強在衛生領域的戰略自主權。這將需要確保在供應鏈的不同層面獲得關鍵能力,從關鍵原始物料、活性藥物成分(API)和前體生產到成品的實際生產。

未來將出臺的《關鍵藥品法》還會協調整個歐洲的采購,更加利好歐洲企業,例如要求進口原料藥達到與歐洲產品相同的環境影響標準。此外,歐盟一直通過“歐洲共同利益重要項目”(IPCEI)資助相關企業,比如Euroapi就拿到了該項目藥品方面的資助。

據日經亞洲報道,盡管歐盟有心支持本地制藥企業以保障關鍵藥物不“受制于人”,但目前來看,效果并不顯著。

一是受長期的去工業化影響,就某些原料藥而言,歐洲目前沒有生產商,即使藥品招標強制要求將合同授予歐盟原料藥制造商,也可能無法落地;

二是歐盟與美國一樣重心在新藥研發,對仿制藥價格嚴控,歐洲生產成本難以覆蓋低價中標策略。比如德國已經建立了采購體系,只要供應商符合質量標準,以最低價中標,想在德國贏得招標并照顧病人,往往別無選擇,只能從亞洲采購活性成分。

聯盟表示,從中國供應商采購的原料藥比歐洲便宜40%。在歐洲銷售的藥品中,印度和中國生產的原料藥已經占到了60%至80%。短期內,歐盟的組合拳政策無法起到改變市場的格局的作用。但隨著時間推進和政策落地,可能會帶來連鎖反應。

首先是“規模相對有限”的市場替代,比如奧地利在近期出資5000萬歐元對仿制藥公司山德士位于昆德爾的抗生素工廠進行現代化改造和擴建,以換取該公司繼續運營歐洲僅存的一家完整的青霉素生產工廠,這對國內之后的出口肯定有所影響。

其次,采購招標政策的“改革”可能才是影響市場格局的關鍵因素。如上文提到的,將出臺《關鍵藥品法》協調整個歐洲的采購,一旦市場統一對外,可操作空間將會大很多。

此外,歐盟委員會正在制定的一項法案,可能會建議在仿制藥和原料藥的招標標準中增加與供應鏈安全有關的內容,類似于疫苗的標準,可能還會建議歐盟為歐洲(醫藥)制造業提供資金支持。

最后,和美國一樣,歐盟也在內外部對藥物短缺問題進行評估,主要包含供應鏈的脆弱性、活性藥物成分(API)和相關輸入的制造和供應,以摸查制造業依賴程度,在增強衛生領域戰略自主權的基礎上展開全球合作。政策是其意志的體現,未來趨勢很明顯:會擴展多樣化采購來源、持續扶持補貼本土企業,也可能會針對性在周家國家進行產能建設。

不過這一切都取決于歐盟政策的實際落地情況,及制藥企業能否從新政策中獲得他們認為合理的回報,比如采購價格能夠覆蓋本土或在周邊國家生產的成本,并有利潤空間。

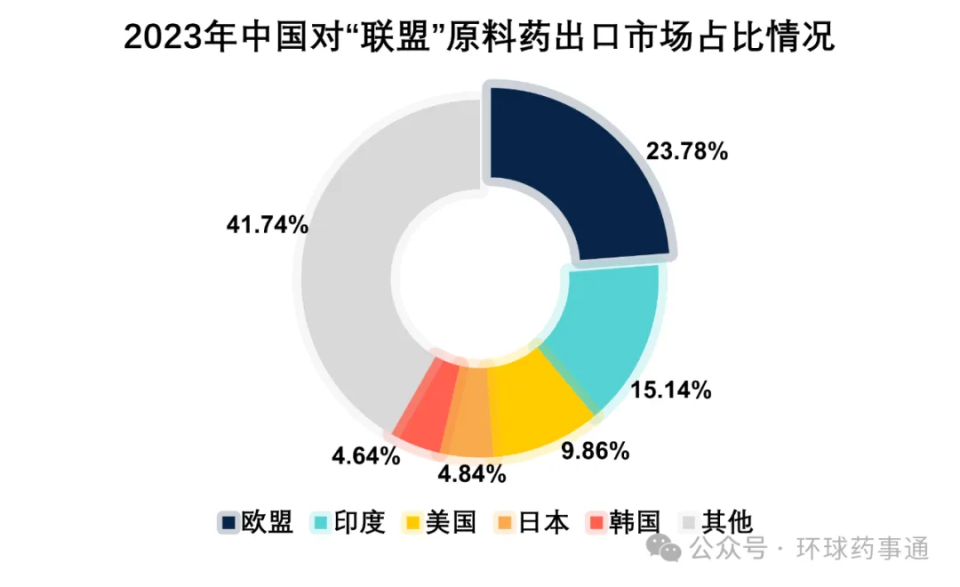

來自中國醫藥保健品進出口商會基于海關數據的統計分析顯示,2023年,我國原料藥出口額為409.09億美元,同比下降20.66%,占西藥類產品出口比重達80%。其中:

對歐盟(無英國)出口97.3億美元,占23.78%,排名第一,德國、荷蘭、比利時、意大利、西班牙是我對歐盟出口原料藥前五大市場。

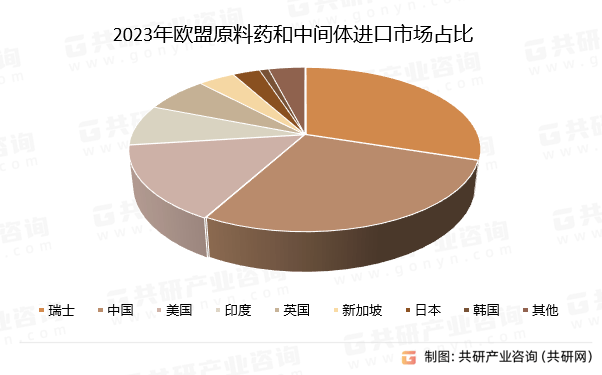

反向來看,2023年歐盟原料藥進口額為821億美元,近5年復合增長率達到15%,進口來源集中于瑞士、中國、美國,三國占其進口比重的73%。

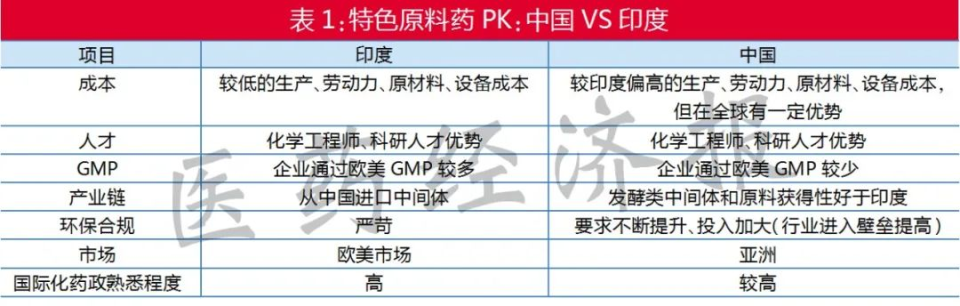

首先主要是大宗產品,我國已經是大宗原料藥出口的第一大國,在生產要素豐富、產業工人齊備、綜合成本較低等方面優勢明顯,市場地位穩固,但受歐美日印原料藥回遷潮影響,短期內可能面臨“規模相對有限”的替代。

例如,印度產業界已不止步于自我國進口青霉素工業鹽生產原料藥,而是開始探索更前端的發酵工藝開發。盡管發酵工藝仍落后我國七、八年左右的水平,但已經導致2024年國內青霉素工業鹽、6-APA、阿莫西林等相關上下游產品出口價格出現下滑。

在大宗及部分特色原料藥中,銷售表現較好的是歐美日韓印對我國有較高依賴的品種,主要包括:抗生素、維生素、解熱鎮痛藥、抗糖尿病藥物、心血管藥物、抗腫瘤藥物、抗病毒藥物和消化系統藥物類產品原料。QYOBO的數據顯示,37%的抗生素原料藥和28%的腫瘤藥原料藥是在歐盟以外生產的。糖尿病藥物和高血壓藥物對中國的依賴程度也很高。在歐盟力主供應鏈多元化的當下,這些依賴度較高的原料藥,會更多面臨來自歐盟、印度和東南亞供應商的競爭。

其次,特色原料藥越來越成為中國企業與印度企業在歐盟市場競爭的“焦點”,2023年歐盟發布有效CEP化學原料藥證書6857件,數量最多的五個國家分別是印度、中國、意大利、德國、西班牙,后三者是歐盟內部在原料藥生產方面具有一定規模和競爭力的國家,也是除了印度之外,中國原料藥企業進入歐盟市場的“競爭對手”。上述CEP證書是歐盟市場的通行證。2024年以來,我國多家企業的原料藥取得該證書得以進入歐盟市場。

在過去,印度特色原料藥市場以歐美為主,而中國特色原料藥出口以亞洲為主。未來中國原料藥想要打破“內卷和轉型困局”,方向之一就是借助全球醫藥專利懸崖期的密集到來,加大海外尤其是歐美仿制藥和特色原料藥市場的搶仿布局。

圖源:醫藥經濟報

最后,專利原料藥層面,主要是美國和瑞士占主導,它們擁有強大的制藥公司集群,許多公司專注于開發新的藥物配方和生產工藝。如瑞士羅氏(Roche)、諾華(Novartis)等,這些企業在全球醫藥市場中占據重要地位,它們的成功帶動了上下游產業鏈的發展,促進了原料藥的生產和出口。

專利原料藥一直是歐美跨國制藥企業占據主要份額,由大型跨國制藥企業和少量龍頭CDMO企業生產,隨著我國CXO在全球醫藥產業鏈中的崛起,我國在CDMO等高附加值的專利原料藥生產領域具有一定的優勢。此外,我國創新藥也在加速出海進入歐盟市場,這一趨勢有望帶動專利原料藥出口。

參考來源:日經亞洲、識林、中國醫藥保健品進出口商會