文章來(lái)源:智庫(kù)

原料藥行業(yè)作為醫(yī)藥制造的上游,承擔(dān)著為下游制劑企業(yè)提供原材料的重要角色。近年來(lái),受全球政治經(jīng)濟(jì)形勢(shì)、原材料成本波動(dòng)、環(huán)保政策、行業(yè)競(jìng)爭(zhēng)格局等多種因素影響,原料藥行業(yè)經(jīng)歷了一段波動(dòng)期。特別是在2022-2023年間,由于地緣政治沖突導(dǎo)致的上游原材料成本及運(yùn)費(fèi)上漲、終端產(chǎn)品去庫(kù)下價(jià)格壓力等因素,行業(yè)盈利能力承壓。然而,隨著去庫(kù)周期的接近尾聲,以及行業(yè)內(nèi)部的持續(xù)優(yōu)化和外部環(huán)境的逐步改善,原料藥行業(yè)在2024年第三季度展現(xiàn)出盈利能力同比改善的跡象,為行業(yè)的復(fù)蘇和進(jìn)一步發(fā)展提供了積極信號(hào)。

一、去庫(kù)周期接近尾聲,行業(yè)迎來(lái)周期拐點(diǎn)

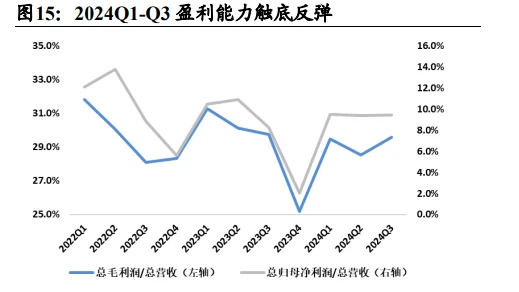

原料藥行業(yè)的周期性波動(dòng)與庫(kù)存管理密切相關(guān)。在2022-2023年期間,受多種因素影響,行業(yè)經(jīng)歷了較為明顯的去庫(kù)存周期。這一周期的特點(diǎn)是原材料價(jià)格波動(dòng)、市場(chǎng)需求變化以及行業(yè)競(jìng)爭(zhēng)加劇,導(dǎo)致企業(yè)庫(kù)存水平較高,進(jìn)而影響了行業(yè)的盈利能力。然而,隨著去庫(kù)周期的接近尾聲,行業(yè)開始展現(xiàn)出積極的變化。根據(jù)國(guó)泰君安證券研究數(shù)據(jù)顯示,2023年原料藥板塊毛利率為29.15%,同比下降0.4個(gè)百分點(diǎn),而2024年前三季度毛利率為29.19%,同比下降1.24個(gè)百分點(diǎn),其中2024年第三季度單季度毛利率為29.6%,同比下降0.2個(gè)百分點(diǎn),降幅收窄。這一數(shù)據(jù)表明,行業(yè)在經(jīng)過(guò)一段時(shí)間的調(diào)整后,庫(kù)存水平逐步趨于合理,盈利能力開始出現(xiàn)改善跡象。

在去庫(kù)周期的尾聲,原料藥行業(yè)的供需關(guān)系開始發(fā)生變化。一方面,隨著庫(kù)存的逐步消化,下游企業(yè)對(duì)原料藥的需求開始恢復(fù),推動(dòng)了行業(yè)需求的增長(zhǎng);另一方面,行業(yè)內(nèi)部分企業(yè)通過(guò)優(yōu)化生產(chǎn)流程、提高生產(chǎn)效率等措施,降低了生產(chǎn)成本,提升了競(jìng)爭(zhēng)力。這些因素共同作用,使得原料藥行業(yè)在去庫(kù)周期尾聲迎來(lái)了周期性的拐點(diǎn),為行業(yè)的復(fù)蘇和增長(zhǎng)奠定了基礎(chǔ)。

二、Q3盈利能力同比改善,行業(yè)復(fù)蘇跡象明顯

2024年第三季度,原料藥行業(yè)的盈利能力同比改善,成為行業(yè)復(fù)蘇的重要標(biāo)志。根據(jù)國(guó)泰君安證券研究數(shù)據(jù)顯示,2024年第三季度原料藥板塊歸母凈利潤(rùn)同比增長(zhǎng)22.3%,盈利能力改善。這一改善主要得益于以下幾個(gè)方面:

首先,行業(yè)內(nèi)部的持續(xù)優(yōu)化和成本控制。在行業(yè)承壓期間,原料藥企業(yè)通過(guò)技術(shù)升級(jí)、生產(chǎn)流程優(yōu)化等措施,有效降低了生產(chǎn)成本,提高了生產(chǎn)效率。這些內(nèi)部?jī)?yōu)化措施在一定程度上緩解了原材料成本上漲和價(jià)格壓力的影響,提升了企業(yè)的盈利能力。其次,外部環(huán)境的逐步改善。隨著全球政治經(jīng)濟(jì)形勢(shì)的逐步穩(wěn)定,原材料價(jià)格波動(dòng)有所緩解,同時(shí),國(guó)內(nèi)外市場(chǎng)需求的逐步恢復(fù),也為原料藥行業(yè)的盈利能力改善提供了外部支持。

再次,行業(yè)政策的支持。近年來(lái),國(guó)家出臺(tái)了一系列政策,支持原料藥行業(yè)的發(fā)展,包括環(huán)保政策、產(chǎn)業(yè)升級(jí)政策等。這些政策的實(shí)施,不僅促進(jìn)了行業(yè)的綠色發(fā)展,也推動(dòng)了行業(yè)結(jié)構(gòu)的優(yōu)化,提升了行業(yè)的整體競(jìng)爭(zhēng)力。最后,行業(yè)集中度的提升。在行業(yè)承壓期間,部分競(jìng)爭(zhēng)力較弱的企業(yè)退出市場(chǎng),行業(yè)集中度有所提升。這不僅有助于減少行業(yè)內(nèi)的無(wú)序競(jìng)爭(zhēng),也有利于提升行業(yè)的整體盈利能力。

綜上所述,2024年第三季度原料藥行業(yè)的盈利能力同比改善,是行業(yè)內(nèi)部?jī)?yōu)化、外部環(huán)境改善和政策支持共同作用的結(jié)果,標(biāo)志著行業(yè)復(fù)蘇跡象明顯。

三、行業(yè)轉(zhuǎn)型升級(jí),開啟發(fā)展新篇章

原料藥行業(yè)的復(fù)蘇不僅是周期性的波動(dòng),更是行業(yè)轉(zhuǎn)型升級(jí)的體現(xiàn)。在行業(yè)承壓期間,企業(yè)加大了對(duì)研發(fā)和技術(shù)創(chuàng)新的投入,推動(dòng)了行業(yè)技術(shù)的進(jìn)步和產(chǎn)品結(jié)構(gòu)的優(yōu)化。同時(shí),企業(yè)也更加注重環(huán)保和可持續(xù)發(fā)展,推動(dòng)了行業(yè)的綠色發(fā)展。這些轉(zhuǎn)型升級(jí)的舉措,為行業(yè)的長(zhǎng)期發(fā)展奠定了堅(jiān)實(shí)的基礎(chǔ)。

在行業(yè)轉(zhuǎn)型升級(jí)的過(guò)程中,一些細(xì)分領(lǐng)域表現(xiàn)出了較高的景氣度。例如,多肽、維生素、抗生素等原料藥細(xì)分賽道高景氣,相關(guān)公司業(yè)績(jī)高增。這些細(xì)分領(lǐng)域的高景氣度,不僅為行業(yè)提供了新的增長(zhǎng)點(diǎn),也推動(dòng)了行業(yè)的結(jié)構(gòu)調(diào)整和優(yōu)化。

此外,行業(yè)轉(zhuǎn)型升級(jí)還體現(xiàn)在對(duì)國(guó)際市場(chǎng)的拓展上。隨著國(guó)內(nèi)原料藥企業(yè)技術(shù)水平的提高和產(chǎn)品質(zhì)量的提升,越來(lái)越多的企業(yè)開始走向國(guó)際市場(chǎng),參與國(guó)際競(jìng)爭(zhēng)。這些企業(yè)通過(guò)國(guó)際認(rèn)證、建立海外銷售網(wǎng)絡(luò)等措施,成功打開了國(guó)際市場(chǎng)的大門,為行業(yè)的發(fā)展注入了新的活力。

行業(yè)轉(zhuǎn)型升級(jí)的另一個(gè)重要方面是數(shù)字化和智能化的推進(jìn)。隨著信息技術(shù)的發(fā)展,原料藥企業(yè)開始利用大數(shù)據(jù)、云計(jì)算、人工智能等技術(shù),優(yōu)化生產(chǎn)流程、提高生產(chǎn)效率、降低生產(chǎn)成本。這些數(shù)字化和智能化的措施,不僅提升了企業(yè)的競(jìng)爭(zhēng)力,也為行業(yè)的可持續(xù)發(fā)展提供了技術(shù)支持。

總結(jié)

原料藥行業(yè)在經(jīng)歷了一段波動(dòng)期后,隨著去庫(kù)周期的接近尾聲和行業(yè)內(nèi)部的持續(xù)優(yōu)化,2024年第三季度展現(xiàn)出盈利能力同比改善的跡象,行業(yè)復(fù)蘇跡象明顯。這一復(fù)蘇不僅是周期性的波動(dòng),更是行業(yè)轉(zhuǎn)型升級(jí)的體現(xiàn)。行業(yè)轉(zhuǎn)型升級(jí)不僅推動(dòng)了技術(shù)進(jìn)步和產(chǎn)品結(jié)構(gòu)的優(yōu)化,也為行業(yè)的長(zhǎng)期發(fā)展奠定了堅(jiān)實(shí)的基礎(chǔ)。展望未來(lái),原料藥行業(yè)有望在轉(zhuǎn)型升級(jí)的道路上,開啟發(fā)展的新篇章。

(本文僅供參考,不代表我們的任何投資建議。如需使用相關(guān)信息,請(qǐng)參閱報(bào)告原文。)