文章來源:藥智

當全球生物醫藥版圖加速重構,當技術封鎖與資本寒冬交織,國產創新藥企正站在歷史的十字路口。如何在激烈的國際競爭中“破局”,成為本次兩會熱議的焦點。

延長保護周期,讓藥企“敢投入”

創新藥研發投入巨大,但回報周期長、風險高。現行20年專利期扣除研發耗時后,實際市場獨占期僅余8-10年,企業研發成本回收難,投資信心受挫。

在本次兩會上,全國政協委員朱同玉提議延長創新藥的知識產權保護周期。同時,建議政府加大對創新藥的財政補貼和稅收優惠,進一步降低藥企的研發成本。

朱同玉委員指出近五年生物醫藥投資斷崖式下降,從2022年的1500多家投資到2024年的500多家,短短2年時間下降了三分之二,這會影響我國未來十年創新藥的發展。

此外,據公開資料報道,2024年中國醫藥研發投入占GDP的比重僅為1.5%,遠低于發達國家的3%以上。這種投入不足直接影響了創新藥的研發速度和數量。

延長創新藥的知識產權保護周期,可以有效激勵藥企加大研發投入。通過延長保護周期,藥企可以在更長的時間內獨占市場,從而獲得更高的回報,降低研發風險。

此外,國家發展改革委主任鄭柵潔在全國兩會經濟主題記者會上透露,國家正在推動設立“航母級”的國家創業投資引導基金,引導基金將聚焦人工智能、量子科技、未來能源、生物醫藥等前沿領域,培育發展戰略性新興產業和未來產業。

若延長專利保護期,再疊加國家創投引導基金對種子期項目的傾斜,可形成“政策加資本”的雙重激勵。

升級研發體系,重塑創新藥生態

2019年到2024年期間,我國創新藥上市數量波動上升,從2019年的51款增加至93款。國產創新藥比例有顯著提高,從2019年的21%增加至2023年的46%。

然而,中國醫藥行業的研發體系相對分散,缺乏協同效應。2024年中國醫藥行業的研發效率僅為美國的60%,研發成功率也低于國際平均水平。需建立“上游基礎研究至中游轉化至下游產業化”的閉環機制,形成可持續的創新循環。

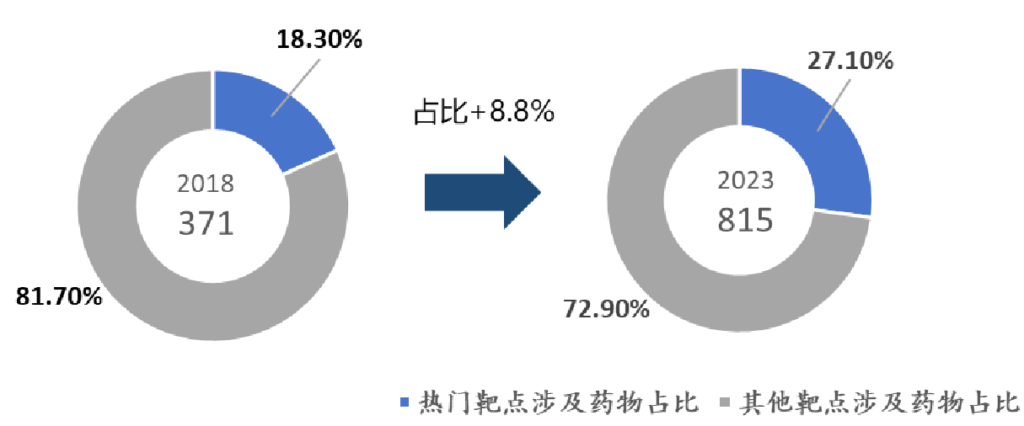

此外,中國熱門靶點對資源的虹吸作用依舊明顯。2018年,熱門靶點涉及藥物占比18.3%,其他靶點涉及藥物占比81.7%;2023年,熱門靶點涉及藥物占比27.1%,其他靶點涉及藥物占比72.9%,靶點集中度較2018年增長8.8%。

圖1不同年份靶點集中度對比

圖片來源:東吳證券研報

中國創新藥“靶點扎堆”的痼疾,折射出基礎研究的薄弱。

因此國家需加強基礎研究投入,推動“First-in-class”藥物研發,減少“me-too”同質化競爭。

與此同時,加速ADC藥物研發,探索環狀RNA、抗體-寡核苷酸偶聯藥物(AOC)等將會進一步夯實中國創新藥的技術根基,促使國內藥企在前沿靶點與創新技術上實現更多原創性突破。

近年來,中國在研ADC產品數量處于世界前列。全球ADC藥物研發數量最多的30家公司里面,中國公司有14家,占比接近一半。ADC藥物領域也因此誕生了大量的授權與合作交易。據統計,ADC領域交易總金額在15億美元以上的授權有19項,其中轉讓方為中國公司的項目就占到8項,突出了國產ADC創新藥研發能力。

圖2全球ADC藥物授權總金額Top20

圖片來源:東吳證券研報

2022年,全球ADC藥物市場規模突破70億美元大關,增長速率飆升至50%,呈現出迅猛的發展勢頭。在全球ADC藥物研發熱度持續攀升的背景下,后續會有更多ADC藥物獲批上市,其適應癥范圍也將不斷擴大,ADC藥物即將步入產品高速增長周期。

出海與內需并重,構建全球化競爭力

隨著國內市場競爭加劇,出海成為國產創新藥企的共同選擇。

目前中國創新藥出海之路多種模式并駕齊驅,共同推動國產創新藥走向國際市場。其中,license-out是目前中國藥企出海探索中的最為主流的選擇。

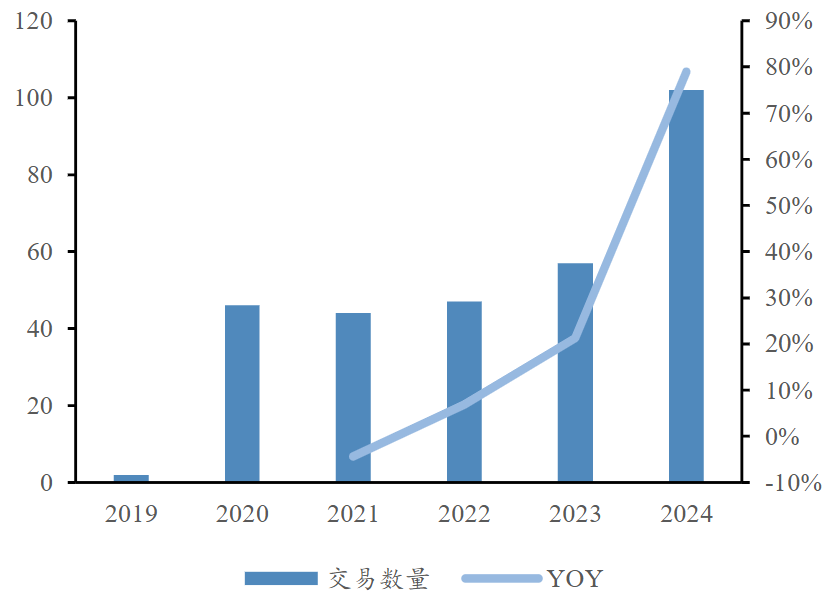

2019-2024年國產創新藥license-out呈現加速增長趨勢,其中2024年license-out共102例(+78.9%),增長趨勢明顯。已公布交易中,百利天恒與BMS之間關于雙抗ADC BL-B01D1的合作,以首付款金額8億美元、潛在總交易額最多達84億美元,打破了中國創新藥出海授權紀錄。

圖3 2019-2024License-out案例數變化情況

圖片來源:東北證券研報

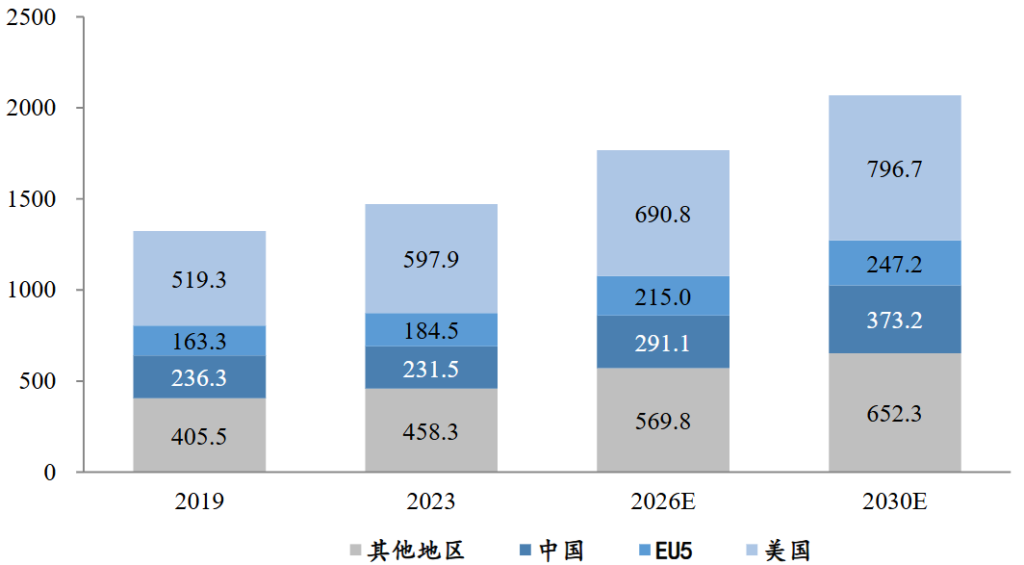

雖然出海成為必選項,但內需仍是基本盤。據弗若斯特沙利文數據,2019年至2023年全球醫藥市場規模從13245億美元上升至14723億美元,其中,中國醫藥市場僅次于美國醫藥市場,位居全球第二。這一增長動力不僅源于14億人口的剛性醫療需求,更得益于政策端對創新藥的持續扶持。

圖4 2019-2030E全球醫藥市場規模(單位:十億美元)

圖片來源:東吳證券研報

2024年《藥品管理法》的修訂內容明確“鼓勵創新藥研發”;醫保目錄調整周期縮短至1年;商保覆蓋的創新藥品種從2020年的47款增至2024年的209款,貢獻超300億元增量市場,體現了國家對創新藥發展及醫療需求的大力支持。

由此可見,中國醫藥產業的全球化絕非簡單市場疊加,而是通過內需市場鍛造技術硬實力,借助出海完成價值軟著陸。

結語

2025年國產創新藥產業迎來政策紅利、技術突破與國際化機遇的疊加期,預計通過延長保護周期、升級研發體系、出海與內需并重三大策略,國產創新藥企有望實現從“跟跑”到“領跑”的跨越。

參考資料

[1]2025年國務院政府工作報告

[2]東吳證券研報

[3]東北證券研報