文章來源:米內網

編輯說:呼吸系統用藥是臨床常用藥,近幾年受國采與新品上市的疊加沖擊,市場洗牌嚴重,第十一批國采即將啟動,又有16個熱銷產品或迎來新挑戰。在重點省市公立醫院終端呼吸系統用藥市場,對比2018年及2024年Q1-Q3兩大TOP20產品榜單,9個席位“推陳出新”,“銷冠”連續稱霸11年;TOP20品牌國產占比達50%,正大天晴、健康元、揚子江、倍特、仙琚等國內藥企成績亮眼。目前還有4款呼吸系統國產新藥報產在審,華潤三九備受矚目。

精彩內容

呼吸系統用藥是臨床常用藥,近幾年受國采與新品上市的疊加沖擊,市場洗牌嚴重,第十一批國采即將啟動,又有16個熱銷產品或迎來新挑戰。在重點省市公立醫院終端呼吸系統用藥市場,對比2018年及2024年Q1-Q3兩大TOP20產品榜單,9個席位“推陳出新”,“銷冠”連續稱霸11年;TOP20品牌國產占比達50%,正大天晴、健康元、揚子江、倍特、仙琚等國內藥企成績亮眼。目前還有4款呼吸系統國產新藥報產在審,華潤三九備受矚目。

16個產品備戰第十一批國采,倍特、揚子江搶“標王”

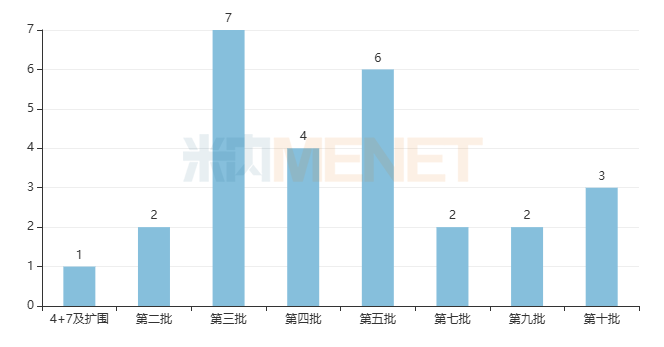

據米內網統計,截至2025年3月2日,已有企業過評的呼吸系統用藥達97個(按產品名統計),其中27個產品已中標前十批國采(統計不含廢標產品),從用藥途徑來看,口服藥占了17個,吸入劑占了6個,注射劑占了4個。

圖1:前十批國采已中標的呼吸系統用藥情況

注:第七批的鹽酸溴己新注射液在2024年8月宣布廢標

來源:米內網中國上市藥品(MID)數據庫

前十批國采(不含廢標產品),倍特藥業共有7個呼吸系統用藥中標,暫列“標王”,揚子江藥業和仁合益康各中標了6個呼吸系統用藥,健康元中標了5個呼吸系統用藥。

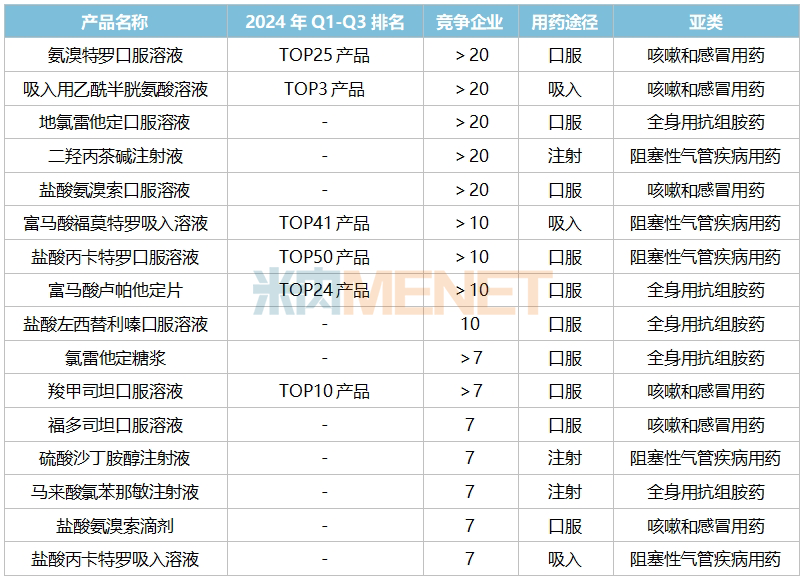

表1:目前競爭企業≥7家的呼吸系統用藥

來源:米內網中國上市藥品(MID)數據庫

截至3月2日,競爭企業(原研+過評)在7家或以上的呼吸系統用藥有16個(按產品名統計)。從亞類來看,涉及咳嗽和感冒用藥占6個、全身用抗組胺藥占5個、阻塞性氣管疾病用藥占5個;從用藥途徑來看,口服藥占10個、吸入劑占3個、注射劑占3個。

5個呼吸系統用藥目前的競爭企業在20家或以上,戰況激烈,2024年Q1-Q3在重點省市公立醫院終端呼吸系統用藥市場,吸入用乙酰半胱氨酸溶液是TOP3產品,氨溴特羅口服溶液是TOP25產品。

4個呼吸系統用藥目前的競爭企業也達到了10家(含),2024年Q1-Q3在重點省市公立醫院終端呼吸系統用藥市場,富馬酸盧帕他定片是TOP24產品,富馬酸福莫特羅吸入溶液是TOP41產品,鹽酸丙卡特羅口服溶液是TOP50產品。

上述16個備戰產品中,倍特藥業涉及8個,揚子江藥業涉及5個,仁合益康也涉及5個。

“銷冠”稱霸市場11年,4大新品潛力爆發

在重點省市公立醫院終端,呼吸系統用藥在2014-2019年保持正增長態勢,2019年的銷售額超過89億元,隨后進入跌宕起伏階段,2021-2022年保持在70億元以上,2023年回升至88億元左右,2024年Q1-Q3繼續保持正增長,銷售額在68億元以上。

從2018年年底4+7城市試點開始,已有8個批次國采(不含胰島素專項及第八批)影響著呼吸系統用藥市場的格局變化,對比2018年及2024年Q1-Q3兩大TOP20產品榜單,9個席位已被更新替換。

表2:2018年及2024年Q1-Q3呼吸系統用藥TOP20產品變化情況

注:銷售額低于1億元用*表示

來源:米內網重點省市公立醫院終端競爭格局

值得注意的是,吸入用布地奈德混懸液自2014年登上TOP1產品寶座后,連續11年穩坐榜首,實力強勁。該產品的原研企業是阿斯利康,2019年在重點省市公立醫院終端的銷售額漲至13億元,2020年起陸續有國產仿制藥獲批,2021年納入了第五批國采,正大天晴、健康元、四川普銳特藥業、長風藥業4家中標企業實現了銷售放量,成功助力“銷冠”穩坐高位。

2018年上榜TOP20的產品中有9個在2024年Q1-Q3的榜單上“消失”了,吸入用異丙托溴銨溶液跌至產品TOP21,多索茶堿注射液跌至產品TOP27,硫酸特布他林霧化吸入用溶液跌至產品TOP31,噻托溴銨吸入粉霧劑跌至產品TOP40,注射用鹽酸氨溴索、孟魯司特鈉咀嚼片、注射用多索茶堿、注射用鹽酸溴己新、硫酸沙丁胺醇注射液5個產品均跌出了TOP50之列。

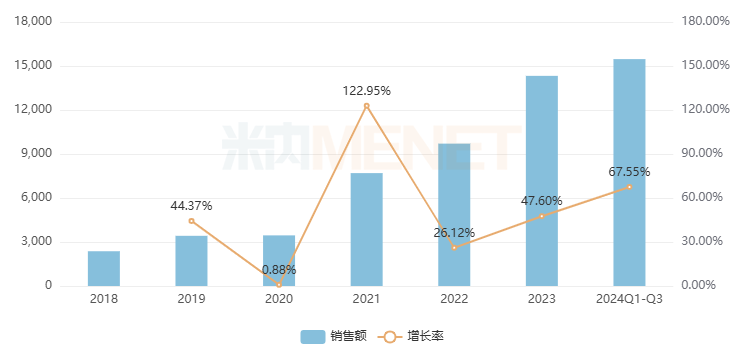

TOP20產品榜單“推陳出新”,9個潛力產品成為了耀眼新星。布地格福吸入氣霧劑、鹽酸左沙丁胺醇霧化吸入溶液、注射用西維來司他鈉、氟替美維吸入粉霧劑4個產品是2019年及以后獲批上市/進口的新產品,此外,5個“老產品”中羧甲司坦口服溶液在2018年起持續暴漲,潛力不容小覷。

圖2:羧甲司坦口服溶液的銷售情況(單位:萬元)

來源:米內網重點省市公立醫院終端競爭格局

羧甲司坦口服溶液是一款祛痰藥,2014-2018年在重點省市公立醫院終端的銷售額維持在2000萬元水平,2018年起該產品開始高速飛漲,2024年Q1-Q3的銷售額漲至1.5億元,產品排名升上TOP10。值得注意的是,該產品目前競爭企業(原研+過評)已有8家,若進入第十一批國采,未來的格局又將如何,我們拭目以待。

國產品牌占半壁江山,正大天晴、仙琚制藥表現亮眼

隨著熱銷產品“推陳出新”,TOP20品牌也是頻繁洗牌,2024年Q1-Q3重點省市公立醫院終端TOP20品牌中國產品牌占了半數(不含原研地產化產品),其中桉檸蒎腸溶膠囊、枸地氯雷他定片、注射用西維來司他鈉、注射用二羥丙茶堿為獨家產品。

表3:2024年Q1-Q3呼吸系統用藥TOP20品牌

注:銷售額低于1億元用*表示

來源:米內網重點省市公立醫院終端競爭格局

6個非獨家的國產品牌中,正大天晴藥業集團的吸入用布地奈德混懸液(2020年獲批)和倍特藥業旗下四川普銳特藥業的吸入用布地奈德混懸液(2021年獲批)均中標了第五批國采(2021年6月)。在重點省市公立醫院終端,正大天晴藥業集團的吸入用布地奈德混懸液在2023-2024年Q1-Q3的銷售額分別大漲了44.29%、31.93%,四川普銳特藥業的吸入用布地奈德混懸液在2022-2024年Q1-Q3的銷售額分別大漲了395.77%、58.33%、41.32%,正大天晴藥業集團目前已成為了吸入用布地奈德混懸液的TOP2企業(僅次于阿斯利康)。

健康元藥業集團的鹽酸左沙丁胺醇霧化吸入溶液(2019年獲批)在第九批國采(2023年11月)順利中標,受降價影響該品牌在2024年Q1-Q3銷售額下滑了超過23%,健康元藥業集團目前依然是鹽酸左沙丁胺醇霧化吸入溶液的TOP1企業,市場份額高達83%,遙遙領先。

還有一個國產品牌非常值得關注,浙江仙琚制藥在2011年拿下了糠酸莫米松鼻噴霧劑的國內首仿,目前暫無其他國內藥企獲得生產批文。浙江仙琚制藥在2023年成功擊敗歐加農制藥,成為了糠酸莫米松鼻噴霧劑的領軍企業,目前所占的市場份額已超過50%,潛力不容小覷。

結語

除了國采加速了市場洗牌,新品上市也是另一個有效路徑。米內網數據顯示,目前報產在審的呼吸系統國產新藥(不含2.4類新適應癥)有4個,包括了華潤三九醫藥的鹽酸氨溴索(凍干)口崩片(2.2類)、博志研新泰州藥物技術的BCM347口溶膜(2.2類)、遠大蜀陽生命科學(成都)的注射用奧馬珠單抗(3.3類)、合肥恩瑞特藥業的枸地氯雷他定口服液(2.2類),2025年誰將首個突圍,敬請期待。

資料來源:米內網數據庫

注:米內網重點省市公立醫院化學藥終端競爭格局數據庫是以20+省市,近700家樣本省市公立醫院的化學藥采購數據為基礎,對化學藥全品類進行連續監測的樣本省市樣本醫院數據庫;上述銷售額以產品在終端的平均零售價計算。數據統計截至3月2日,如有疏漏,歡迎指正!