文章來源:華泰證券

國產創新藥出海交易更新:熱潮延續,大有可為

在我們上一篇國產創新藥 BD 報告《創新藥出海:趨勢已成,催化將至》的基礎上,我們對 國產創新藥出海交易的情況進行更新,有以下結論: 1) 2024 年國產創新藥 BD 出海逆勢增長,交易數量/披露總金額同比分別+10/22%,在全 球創新藥 BD 中占比已提升至 13/28%。2025 年亦是開門紅。 2) 2024 年以來,M&A、NewCo 等新興交易形式為國產創新藥提供了更多出海選擇。

國產創新藥 BD 趨勢:逆勢增長,重磅頻出,在全球占比持續提升

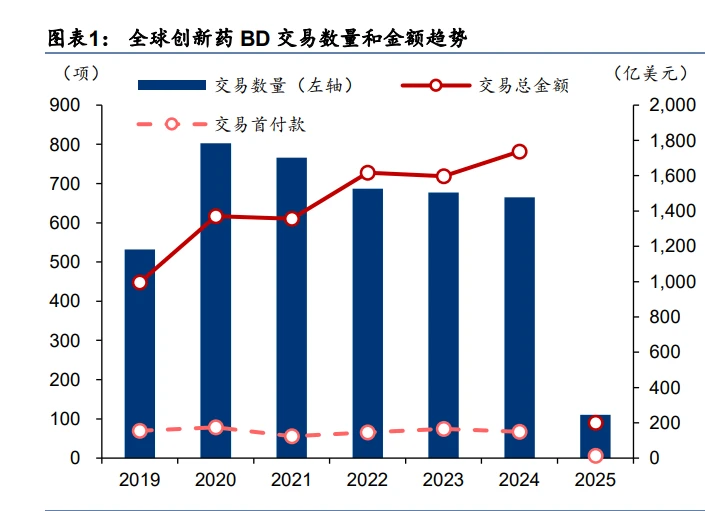

全球創新藥 BD 承壓,但國產創新藥 BD 出海數量及金額雙雙增長。2024 年,國產創新藥 達成 license out 交易數量 88 項(2023 年 80 項),同比+10%;披露總金額達 488.13 億美 元(2023 年 400.11 億美元),同比+22%。同年,全球共發生創新藥交易 665 項(2023 年 677 項),同比-2%;披露總金額 1737.63 億美元(2023 年同期 1596.49 億美元),同比+9%。 2025 年國產創新藥 BD 出海熱潮延續。盡管 2025 年剛開年,國產創新藥已然展現出對海 外買家的持續吸引力:截至 2 月 18 日,國產創新藥達成 license out 交易數量 22 項(同比 +29%),披露總金額達 101.83 億美元(同比基本持平);同期,全球共發生創新藥交易 110 項(同比+3%);披露總金額 199.73 億美元(同比-14%)。

國產創新藥在全球 BD 中占比提升,有望成為 MNC 研發管線的重要組成。2024 年,國產 創新藥 BD 出海在全球創新藥 BD 中的項目數占比已達 13%(2019/2023 年 3/12%),披露 總金額占比顯著提升至 28%(2019/2023 年 1/25%),且各占比在 2025 年(截至 2 月 18 日)仍有進一步爬升趨勢,表明中國市場作為創新藥研發的新銳力量逐漸得到認可。隨著 研發推進,達成對外授權的國產創新藥有望陸續登上商業化舞臺、分享海外市場收益。

金額提升、重磅頻出已成國產創新藥 BD 出海趨勢。近年來國產創新藥 BD 出海平均交易體 量呈明顯提升趨勢:2024年,國產創新藥BD出海項目平均總金額達5.55億美元(2019/2023 年 0.38/5.00 億美元),項目平均首付款為 0.46 億美元(2019/2023 年 0.01/0.44 億美元)。 其中,重磅項目頻現,2024 年總金額在 10 億美元以上或首付款在 2 億美元以上的國產創 新藥 BD 出海交易達 21 筆(2019/2023 年全年 0/19 筆),較 2023 年同期增加 2 筆。

新模式帶來新機遇,M&A 和 NewCo 興起促進更多出海達成

伴隨國產創新藥創新能力提升、話語權增強,國產創新藥企業 BD 出海模式趨于多樣化。相 比對外授權,及在此基礎上調整雙方權責形成的合作開發,M&A 及 NewCo 的興起為國產 創新藥交易出海提供了更多選擇,或促成更多交易的最終達成,國產創新藥出海有望加速: 1) M&A:對外授權一般僅包含部分產品及平臺的權益買斷。而在 M&A 中,對于 MNC 而 言,在產品管線以外,還可以獲取可持續的能力補充,且中國作為創新藥估值洼地,資 產性價比具有全球吸引力;對于國產創新藥企業而言,在投融資寒冬背景下,保障公司 資金來源,滿足早期投資者退出需求。 2) NewCo:對外授權對于創新藥企業而言往往意味著高對價和盡早達成協議的二選一。 而在 NewCo 模式中,創新藥企業可以在盡早啟動共同開發、分散風險的基礎上,最大 化交易的價值。

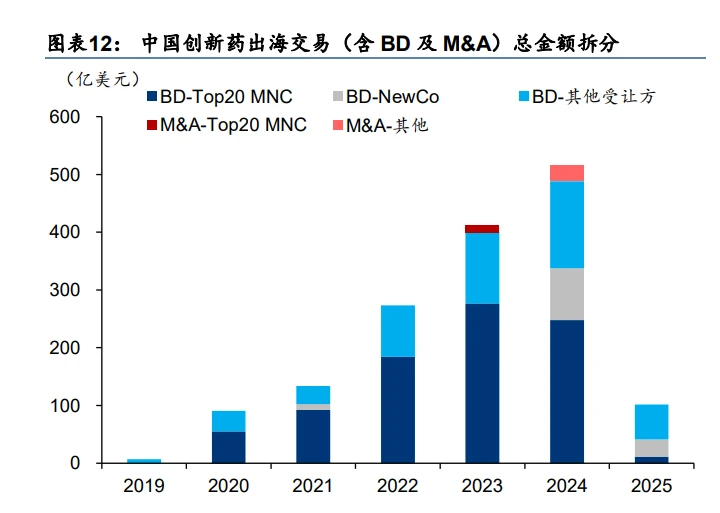

國產創新藥出海交易趨勢:MNC 扮演主導,與此同時形式更為多樣。梳理交易形式及受讓 方類型,我們發現: 1) MNC 仍為中國創新藥資產的主力買方,2024 年與 Top 20 MNC 達成的 BD/M&A 在國 產創新藥出海交易的項目數量/總金額/首付款中占比分別為 30/48/50%。 2) 近兩年來興起的 NewCo 和 M&A 為國產創新藥出海提供了更多模式選擇,2024 年 NewCo 的項目數量/總金額/首付款占比分別達 10/17/4%,M&A 更是因其高首付款的特 性,以 5%的項目數量占比貢獻了 39%的首付款。

美股醫藥企業行情復盤:Pharma/Biotech 市值均承壓

XBI 自 4Q24 以來持續跑輸納斯達克指數,我們認為反映了市場對美股醫藥企業經營壓力的 擔憂,主要來自于:1)美國醫藥行業整體面臨特朗普新任期下醫藥體系的政策不確定性; 2)美股 Biotech 面臨來自優質中國資產的競爭壓力;3)美股 Pharma 普遍面臨專利懸崖 和產品需求變化帶來的增長乏力。

美股 Biotech 來自優質中國資產的競爭壓力。中國創新藥交易出海頻掀熱潮,而這也意味 著同類產品的潛在買家減少,持有同類產品的美國 Biotech 達成對外授權的可能性降低、股 價承受壓力。例如,12M24 默沙東自翰森引入后者的小分子 GLP-1,美股同類產品潛在授 權方 Viking、碩迪生物股價應聲大跌,當日分別收跌 18%、11%。 美股 Pharma 專利懸崖和產品需求變化帶來的增長乏力。默沙東、強生等 MNC 在未來幾 年普遍面臨專利懸崖,單公司收入下滑壓力或可高達數百億美元;輝瑞新冠藥物 Paxlovid 銷售額由 2022 年的 189 億美元下滑至 2024 年的 57 億美元;艾伯維 Humira 在美市占率 在專利到期后曾長期維持高位,但在 IRA 法案影響下已從 7M23 的近 100%下滑至 8M24 的 78%。

專利懸崖風險下,MNC 加速“掃貨”中國創新藥

專利懸崖風險、IRA 法案等諸多因素影響下,MNC 正在加速對外合作以擴充其產品管線。 中國創新藥企業的創新研發能力不斷取得進步,全球競爭力和認可度日益增強,憑借其高 性價比優勢,成為 MNC 重點布局對象。根據 DealForma 的數據,2023/2024 年 MNC 引 進的創新藥大約有 29/31%來自中國(數量口徑)。在近期的業績會以及學術會議上,多家 MNC 均表示會持續關注中國創新藥資產,我們預計 2025 年或將延續 BD 盛況。

購買中國資產成為潮流,MNC 加速布局中國創新藥

2020 年至今,MNC 與中國創新藥企的 BD 交易事件近 120 起,并于 2023 年起更為活躍。 當前 MNC 布局中國創新藥的特點主要有:1)早期臨床資產占比顯著提升:23/24 年 MNC 與中國創新藥企達成的 BD 交易中 I期臨床及臨床前階段產品占比約為 40/70%(數量口徑)。 以禮新醫藥處于 I 期臨床的 PD-1/VEGF 雙抗 LM-299 為例,11M24 默沙東以 5.88/32.88 億美元首付款/總金額獲得其全球權益。2)聚焦重點領域:MNC 通過 BD 不斷強化自身管 線,并在 ADC/雙抗/GLP-1 等熱門賽道重點聚焦。12M24 至今,MNC 已針對 IBI3009/ SIM0500/HS-10535 等多款 ADC/多抗/GLP-1 達成重磅交易。3)深度合作:除大量 BD 交 易外,12M23 起,MNC 陸續完成對亙喜生物、信瑞諾醫藥、普米斯生物等多家中國創新藥 企的收購。通過不斷創新合作模式,與中國藥企共同研發等方式,MNC 正在深耕中國市場。

投資者關注度提升,有望推動 MNC 加碼中國創新藥

在輝瑞、安進等 MNC 的 4Q24 業績會上,投資者頻繁問及對中國創新藥的布局策略,凸顯 對 MNC 應對專利懸崖及管線補充能力的關注。輝瑞首席科學官 Chris Boshoff 表示“中國 創新藥研發進展迅速,是未來 BD 的重要來源”。羅氏制藥部門 CEO Teresa Graham 在 2025 JPM 大會上直言“手握充足現金,將持續尋找優質中國資產”。賽諾菲、百時美施貴寶等企 業相關負責人亦在近期表達了尋找中國資產的意愿。在投資者壓力與專利懸崖的雙重驅動 下,有望推動 MNC 2025 年加速布局中國創新藥資產。

部分 MNC 仍有豐富現金儲備,BD 和 M&A 有望持續推進

MNC 仍有充足的 BD 和 M&A 潛力。截至 2024 年底(部分尚未披露年報企業截至 3Q24), 尚有 11 家 MNC 的現金儲備超 50 億美元,其中強生(收購 Intra-Cellular 尚未完成)、羅氏、 默沙東、諾華、安進、拜耳、BMS 的現金儲備均超 100 億美元。從近 5 年 MNC 的 BD 并 購節奏來看,僅輝瑞、艾伯維、默沙東、BMS 等 MNC 完成過大金額 BD(超過 20 億美元 首付款)或并購(超過 100 億美元)。

崛起中的中國資產或為海外藥企競逐的新增長支點

優質中國資產正在成為海外藥企業績及股價的關鍵變量:1)趨勢來看,BD 引入優質中國 資產的海外藥企股價相較 XBI 走出超額收益(如 Summit),同時持有與優質中國資產同類 競品的海外藥企股價受到壓制(如美股 GLP-1 公司);2)優質中國資產有望成為海外藥企 的下一代核心產品,或被視為跨過專利懸崖的有效路徑(如默沙東引入蘆康沙妥珠單抗)。

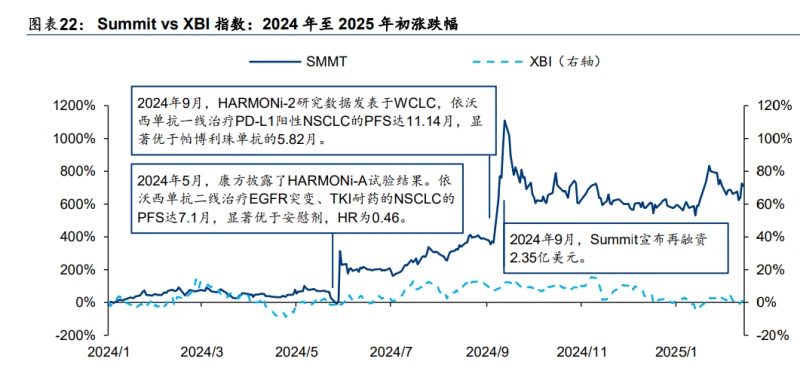

案例 1:受益于依沃西單抗,Summit 行情顯著跑贏 XBI

2022 年 12 月,Summit 從康方生物以首付款 5 億美元、總金額 50 億美元引入依沃西單抗 的海外權益,此后依沃西單抗成為其核心管線。 隨依沃西單抗國內臨床持續取得里程碑,Summit市值水漲船高(2024年全年漲幅575.8%), 走勢較 XBI 指數顯著分化(2024 年全年回調 0.2%):1)2024 年 5 月,康方生物在 ASCO 上披露了 HARMONi-A 研究數據,在 EGFR TKI 耐藥 NSCLC 患者中取得 7.1 月 PFS,受 此里程碑影響,5 月 30 日 Summit 股價單日漲幅 272.7%;2)2024 年 9 月,康方生物在 WCLC 上披露了 HARMONi-2 研究數據,一線治療 PD-L1+ NSCLC 的 PFS 達 11.14 月, 顯著優于帕博利珠單抗,該產品成為首款在肺癌 III 期臨床中,以頭對頭方式擊敗帕博利珠 單抗的生物制劑,受此催化,在 9 月 9 日開始的 5 個交易日內,Summit 股價再次上漲 160.2%。

案例 2:國產 GLP-1 強勢出海,美股相關公司超額收益消失

11M23 以來國產 GLP-1 強勢出海。23 年以來國產 GLP-1 出海重磅 BD 交易頻現,根據各 公司公告,11M23 誠益將 GLP-1 小分子海外權益以 1.85 億美金首付款+18.25 億美金里程 碑+分成授權給阿斯利康;5M24 恒瑞將 GLP-1/GIP+GLP-1 小分子+GLP-1/GIP/GCGR 的 海外權益以 1 億美金首付款+1000 萬美金近期里程碑+不超過 59.25 億美金里程碑+銷售分 成+19.9%股權授權給與貝恩資本合資成立的 Hercules;12M24 翰森將 GLP-1 小分子全球 權益以 1.12 億美金首付+19 億美金里程碑+分成授權給默沙東。 美股 GLP-1 公司超額收益逐漸消失。禮來、諾和諾德等 GLP-1 公司較 NBI 指數超額收益 在進入 24 年停止了上漲趨勢,1-3Q24 處于平臺震蕩狀態,4Q24 超額收益消失趨勢加強。 11M24-2M25 中旬,口服小分子為核心管線的的 Viking、拓臻生物(TERN)和碩迪生物 (GCPR)股價受到影響更為顯著,分別累計下跌了 60%、40%、45%;同期禮來和諾和 受到影響相對較小,分別上漲 5%、下跌 26%。這兩個轉折點分別對應了國產 GLP-1 重磅 BD 的時間節點。我們認為國產 GLP-1 臨床數據優異、展現出了強大的競爭力,隨著國產 GLP-1 核心資產重磅出海,徹底改變了未來市場格局推演,是導致美股 GLP-1 公司價值重 估的核心原因,也側面印證了中國資產的競爭力在全球范圍內得到高度認可。

案例 3:蘆康沙妥珠單抗有望成為默沙東未來的核心資產

2022 年 5 月,默沙東以 1.75 億美元首付款、總金額 13.63 億美元從科倫博泰引進蘆康沙 妥珠單抗。此后,默沙東就該藥迅速啟動多項 III 期試驗,截至 2025 年 2 月其全球 III 期臨 床已達 11 項,適應癥涵蓋 NSCLC、BC 等大瘤種的一線、圍手術期治療。參考我們在 2024 年 8 月科倫博泰生物個股報告《1H 業績亮眼,授權及商業化或雙豐收》中的預測,我們預 計本品的海外峰值銷售有望超過 63 億美元,其中 NSCLC、BC 適應癥有望分別貢獻約 37/26 億美元年銷售額。 回顧 2024 年,默沙東旗下僅帕博利珠單抗及 Gardasil 9 的全球銷售額超過 60 億美元。考 慮帕博利珠單抗的核心專利將于 2028 年到期,屆時其市場競爭力或受影響,而蘆康沙妥珠 單抗憑借其在多個重要瘤種上的布局以及潛在的銷售峰值,我們認為其有望成為默沙東未 來的支柱產品之一。

研發效率及成本優勢有望助力中國創新藥持續攀登

我們看好中國創新藥將持續展現全球競爭力及吸引力,基于其領先的研發效率和成本優勢: 1)中國創新藥在研發早期推進速度更快,從靶點確認至臨床前候選藥物所需時間僅為行業 平均的 1/2(2023 年數據);近 5 年從 I 期臨床至注冊臨床也較海外藥企縮短 25-55%,可 以為全球持續供應研發順位靠前的 BD 標的;2)2017-2023 年中國創新藥人均臨床成本僅 為 MNC的 30-50%,因此中國創新藥受益于 BD 現金流與其估值洼地的特質有望持續共存。

優勢 1:中國創新藥企早期研發速度快,領先行業平均水平

國產早期管線所蘊含的全球競爭力顯得更為強勁。在臨床前階段中,國內藥企能夠以更短 的時間完成關鍵的前期探索工作,根據麥肯錫數據(2023 年),中國創新藥企從靶點確證 到成為臨床前候選藥物所花費的時間約為行業平均的 1/2。

早期臨床階段,國內藥企亦具備顯著效率優勢,進一步強化了國內藥企的全球競爭力。通 過比較近 5 年 HER2 ADC、IL-4R 單抗、小分子 GLP-1、Trop2 ADC 等領域藥物的研發時 間軸,我們發現國內藥企將候選分子從 I 期臨床推進注冊臨床所耗費的時間,比海外藥企縮 短約 25%-55%。

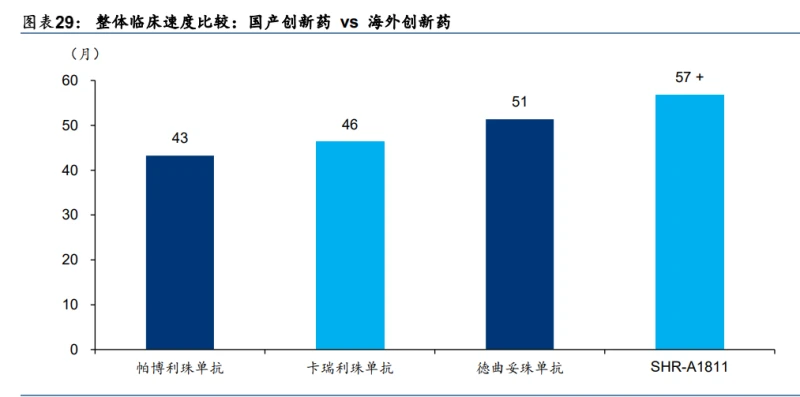

但從 IND 后的開發全流程上看,國內創新藥企的開發效率優勢并不總是領先海外藥企。例 如在從 I 期臨床到獲批的時間間隔上,SHR-A1811、卡瑞利珠單抗分別較德曲妥珠單抗和 帕博利珠單抗并無顯著優勢。

國內藥企 III 期臨床整體入組速度優勢不明顯,但單中心效率優勢顯著。比較肺癌 III 期臨床 入組速度,我們發現國內藥企的招募速度存在一定劣勢。但若以單臨床中心的入組速度看, 國內藥企的臨床招募速度較海外有顯著優勢,根據麥肯錫數據(2023 年),以 PD-1 用于治 療一線 NSCLC 中的臨床試驗為例,中國創新藥企的臨床試驗速度約為行業平均的 3 倍; 以 GLP-1 的臨床試驗為例,中國創新藥企的臨床試驗速度最高能達到行業平均的 5 倍。但 或許受制于臨床更為有限的開發資金等因素,國內藥企難以如海外創新藥企一般同時啟動 大量臨床中心入組患者。

從開發效率角度分析,國產創新藥在早期臨床階段具備更為強勁的全球競爭力。主因在臨 床前及早期臨床階段,國內藥企的研發效率明顯高于海外。進入注冊臨床后,雖國內單中 心效率仍顯著高于海外,但受制于研發投入等因素,國內創新藥企的效率優勢略有削弱。

優勢 2:國內藥企研發人均成本低,資金使用效率更高

國內藥企人均臨床研究成本只有MNC的約30~50%。我們認為得益于更為低廉的人力成本、 工程師紅利、龐大的患者群體更容易入組等因素,國內藥企臨床研究的人均成本更低,資 金使用效率優秀。2017-2023 年國內藥企研發投入/臨床入組人數平均只有 MNC 的 29%, 國內藥企研發投入/三期臨床入組人數只有 MNC 的 54%。

分具體公司來看,2017-2023 年 MNC 研發投入/III 期臨床人數大多分布在 500 萬元(RMB) 附近,研發投入/總臨床人數分布在 200 萬元附近,羅氏和 BMS 相對較高,阿斯利康、輝 瑞和禮來較低;國內頭部藥企研發投入/III 期臨床人數費用大部分在 200 萬元以內,研發投 入/總臨床人數則大部分分布在 100 萬元以內,百濟神州等相對較高,君實生物等較低。

?

(本文僅供參考,不代表我們的任何投資建議。如需使用相關信息,請參閱報告原文。)