文章來源:中國平安

呼吸1.0&2.0時代:政策破局+劑型升級重構國內行業格局

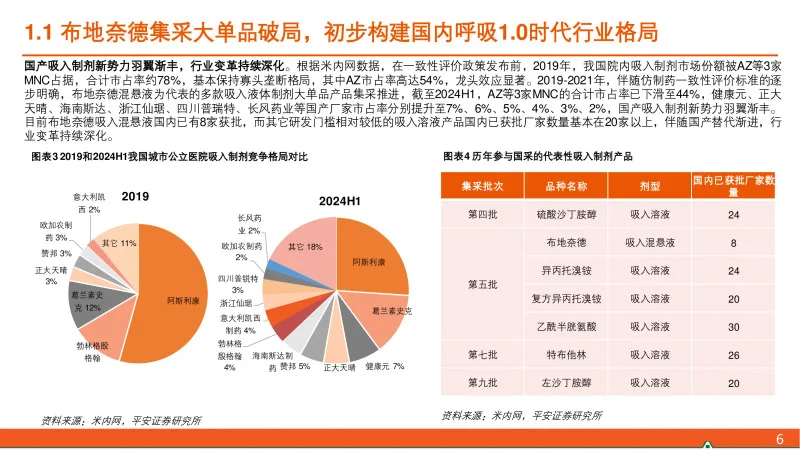

布地奈德集采大單品破局,初步構建國內呼吸1.0時代行業格局

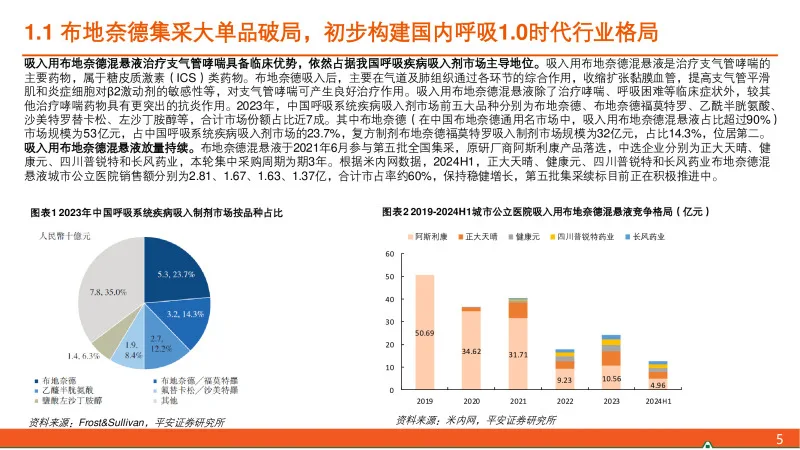

吸入用布地奈德混懸液治療支氣管哮喘具備臨床優勢,依然占據我國呼吸疾病吸入劑市場主導地位。吸入用布地奈德混懸液是治療支氣管哮喘的 主要藥物,屬于糖皮質激素(ICS)類藥物。布地奈德吸入后,主要在氣道及肺組織通過各環節的綜合作用,收縮擴張黏膜血管,提高支氣管平滑 肌和炎癥細胞對β2激動劑的敏感性等,對支氣管哮喘可產生良好治療作用。吸入用布地奈德混懸液除了治療哮喘、呼吸困難等臨床癥狀外,較其 他治療哮喘藥物具有更突出的抗炎作用。2023年,中國呼吸系統疾病吸入劑市場前五大品種分別為布地奈德、布地奈德福莫特羅、乙酰半胱氨酸、 沙美特羅替卡松、左沙丁胺醇等,合計市場份額占比近7成。其中布地奈德(在中國布地奈德通用名市場中,吸入用布地奈德混懸液占比超過90%) 市場規模為53億元,占中國呼吸系統疾病吸入劑市場的23.7%,復方制劑布地奈德福莫特羅吸入制劑市場規模為32億元,占比14.3%,位居第二。 吸入用布地奈德混懸液放量持續。布地奈德混懸液于2021年6月參與第五批全國集采,原研廠商阿斯利康產品落選,中選企業分別為正大天晴、健 康元、四川普銳特和長風藥業,本輪集中采購周期為期3年。根據米內網數據,2024H1,正大天晴、健康元、四川普銳特和長風藥業布地奈德混 懸液城市公立醫院銷售額分別為2.81、1.67、1.63、1.37億,合計市占率約60%,保持穩健增長,第五批集采續標目前正在積極推進中。

劑型升級驅動呼吸行業邁進2.0時代,大浪淘沙見真金

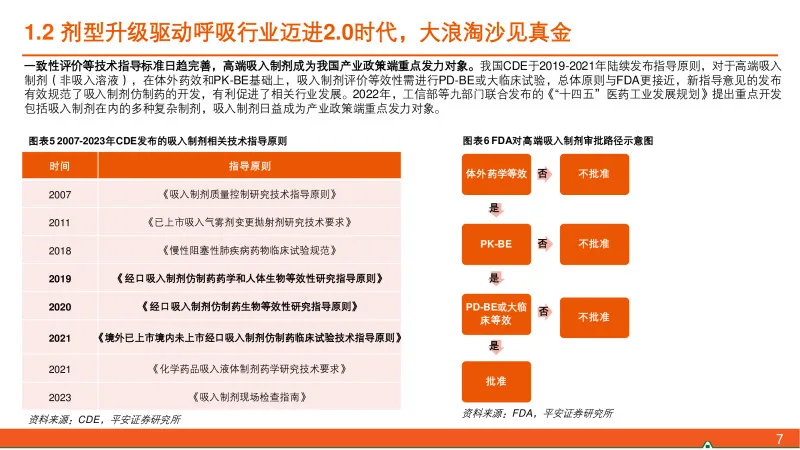

一致性評價等技術指導標準日趨完善,高端吸入制劑成為我國產業政策端重點發力對象。我國CDE于2019-2021年陸續發布指導原則,對于高端吸入 制劑(非吸入溶液),在體外藥效和PK-BE基礎上,吸入制劑評價等效性需進行PD-BE或大臨床試驗,總體原則與FDA更接近,新指導意見的發布 有效規范了吸入制劑仿制藥的開發,有利促進了相關行業發展。2022年,工信部等九部門聯合發布的《“十四五”醫藥工業發展規劃》提出重點開發 包括吸入制劑在內的多種復雜制劑,吸入制劑日益成為產業政策端重點發力對象。

沙美特羅替卡氣霧劑型對特定患者更具用藥優勢,國內銷售額占比提升空間廣闊,由于吸入粉霧劑需要患者主動吸入藥物,對于兒童及老年人等 吸氣功能較差的患者或肺功能受損、哮喘急性發作等嚴重受限患者(臨床指標為最大吸氣流速較低),使用吸入粉霧劑可能造成藥物吸入不徹底, 并使少量藥物殘留在裝置內等問題。而吸入氣霧劑的動力來自于高壓氣體,相比于吸入粉霧劑,不需要外力,且具備速效、定量準確、清潔狀態 易保持等優勢,根據《慢性阻塞性肺疾病診治指南(2021年修訂版)》等臨床指南,吸入氣霧劑更有利于前述患者群體用藥。在仿制藥競爭更 為充分的國際市場,氣霧劑為沙美特羅替卡松的重要組成部分。根據Frost&Sullivan統計,2023年歐洲沙美特羅替卡松吸入氣霧劑銷售額占比約 為37%,對比國內僅2%的銷售額占比,國產沙美特羅替卡氣霧劑型占比提升空間廣闊。

先行者打響吸入制劑出海第一槍,開啟行業第二增長曲線

先行者打響國產吸入制劑出海第一槍。酒石酸阿福特羅霧化吸入溶液一種長效β2受體激動劑,用于治療慢性阻塞性肺病(COPD)。酒石酸阿福特 羅霧化吸入溶液原研廠家為Sunovion,商品名為Brovana,該產品最早于2006年獲得FDA批準。根據長風藥業公告,長風藥業酒石酸阿福特羅霧 化吸入溶液仿制藥已于2024年5月獲FDA批準上市,推動長風藥業成為國內少有的中美雙軌申報獲批的吸入制劑廠家。根據藥融云數據,2023年 7月,谷森醫藥宣布順利遞交兩款重磅軟霧劑(噻托溴銨和異丙托溴銨/沙丁胺醇)的美國獨家首仿ANDA申請并獲受理。此外,健康元復方異丙托 溴銨吸入溶液于2024年獲菲律賓等新興市場國家批準上市,苑東生物納洛酮鼻噴正積極籌備美國上市,吸入制劑出海有望打造相關公司第二增 長曲線。

呼吸3.0時代:對因治療創新藥引領時代浪潮,頭部玩家爭先競渡

頭部Pharma聚焦尚未滿足臨床需求,助力國內呼吸3.0時代加速成長

呼吸慢病大適應癥部分患者臨床需求尚未滿足,是對因治療創新藥的重要發力方向。根據Frost&Sullivan分析,從全球主要呼吸系統疾病發病率看, 除下呼吸道感染外(根據公司公告,健康元抗流感新藥瑪帕西沙韋已提交NDA,預計將于2025年上市),哮喘、間質性肺病和COPD位居呼吸慢 病發病率前三位,全球發病率分別為37.0、24.2、16.2/百萬人。目前治療呼吸類慢病的藥物以激素等廣譜藥物為主,雖然通過吸入給藥方法,但 由于其較強的藥效以及對免疫系統廣譜的抑制作用,長期使用仍會產生副作用,以布地奈德類的糖皮質激素為例,該藥物容易造成給藥經過區域 例如口腔,氣管的細菌感染。此外,傳統的激素和支氣管擴張藥物以緩解癥狀為主要目的,對于部分癥狀較為嚴重、需要接受長期維持治療的呼 吸慢病患者,傳統藥物治療效果有限,臨床需求依然尚未滿足,對因治療成為創新藥物的重點發力方向,助力呼吸3.0時代加速成長。

重癥哮喘傳統療法效果有限,無表型限制TSLP單抗療效顯著

全球哮喘患者群體數量龐大且穩定增加。哮喘是肺部氣道的慢性炎癥,其特征是反復發作的喘息、呼吸困難、胸悶和咳嗽。哮喘癥狀是由于不同 程度的氣道阻塞引起的,通常由煙霧、壓力或呼吸道感染等過敏原引發。根據弗若斯特沙利文統計,2023年中國哮喘患病人數高達0.68億人, 預計到2033年哮喘患者將達到約0.78億人,2023-2033年CAGR為1.4%,而全球哮喘患者將從2023年的7.87億人增加至2033年的8.93億人, 2023-2033年CAGR為1.3%,均保持穩定增加態勢。 我國哮喘診療水平仍有提升空間。根據弗若斯特沙利文統計,2023年,中國哮喘患者診斷率僅有28.8%,超七成患者未被診斷,且治療率僅有 28.3%,對比美國哮喘患者46.7%及40.0%的診斷率和治療率,我國哮喘患者的診斷率和治療率仍有提升空間。

新生代靶向TSLP單抗tezepelumab治療重癥哮喘患者無表型限制,已于2021年獲FDA批準上市。TSLP是支氣管上皮細胞來源的細胞因子,作用 于樹突狀細胞、肥大細胞、2型固有淋巴細胞和嗜酸粒細胞,促進Th2細胞分化和分泌IL-4、IL-5、IL-13等細胞因子,在炎癥級聯反應中位于上游 地位,與多種表型的重癥哮喘相關,因此抑制TSLP靶點將對多種表型哮喘具備治療效果。2021年,AstraZeneca和Amgen宣布FDA批準Tezspire (tezepelumab)用于12歲及以上重癥哮喘患者的附加維持治療,這是首個用于治療重癥哮喘,且無表型或生物標志物限制的生物制劑。根據 2021年NEJM文獻報道,III期臨床試驗顯示,Tezepelumab對比安慰劑治療重癥哮喘年化惡化率分別為0.93和2.10(RR=0.44,P<0.001),其中 嗜酸性粒細胞計數小于300的患者年化惡化率分別為1.02和1.73(RR=0.59),對低炎癥表型患者治療效果同樣顯著。此外,tezepelumab治療組 的安全性數據與安慰劑組無顯著臨床意義的差異。

國產P2X3創新藥安全性更佳,成為難治性慢性咳嗽治療新希望

全球難治性慢性咳嗽患病人數約2800萬,P2X3靶點有望成為慢咳治療新希望。難治性或不明原因慢性咳嗽(RUCC)是指經過常規治療后咳嗽仍 無明顯緩解,或無法明確病因的咳嗽,其特征是持續超過八周的頑固性咳嗽。全球RUCC病人超2800萬,中國超700萬,且受環境、人口老齡化、 后疫情時代等因素影響逐年遞增。目前,RUCC治療主要集中在癥狀管理方面,有效治療選擇有限,且缺乏長期治療方案。P2X3受體在神經系統 和呼吸系統中廣泛表達,其過度活化與慢性咳嗽等感覺神經元超敏化直接相關,調節抑制P2X3活性將可降低傳入神經興奮性以抑制咳嗽。 Camlipixant是BELLUSHealth開發的一種口服、高選擇性P2X3受體拮抗劑,Camlipixant通過選擇性抑制P2X3受體,可以降低難治性慢性咳嗽患 者的咳嗽頻率,且產生味覺紊亂的藥物相關不良事件的發生率僅6.5%相對較低。已公布的IIb期臨床試驗結果顯示:接受治療第28天時, Camlipixant兩種劑量水平(50mg和200mg,每日兩次給藥)使難治性慢性咳嗽患者經安慰劑調整的24小時咳嗽頻率降低了34%,且具有臨床意 義和統計學顯著性。2023年4月,GSK斥資20億美元收購BELLUSHealth將Camlipixant納入囊中。

支氣管擴張癥缺少有效治療藥物,DPP1抑制劑競爭格局良好

非囊性纖維化支氣管擴張癥缺少有效治療藥物,DPP1抑制劑有望破局。非囊性纖維化支氣管擴張癥(NCFBE)是一種嚴重的慢性肺病,由于感 染、炎癥和肺組織損傷的循環發生,支氣管永久性擴張。該病特征是頻繁的肺部惡化,需要抗生素治療和/或住院治療。根據海思科公司公告,據 不完全統計,我國7省市40歲以上居民患病率約為1.2%,目前尚無針對支氣管擴張的對因治療藥物,均為對癥治療以及處理并發癥,約有170萬— 600萬支氣管擴張患者無法得到適合的治療。DPP1抑制劑是可以通過減少非結構蛋白(NSPs)的活化,降低肺部炎癥和損傷,從而改善支氣管 擴張癥等炎癥性肺病的病理過程,有望與傳統的抗生素、黏液溶解劑、支氣管擴張劑、抗炎藥等對癥治療模式形成有力互補。 DPP1抑制劑首創藥物銷售峰值預期超50億美元,全球競爭格局良好。DPP1抑制劑全球僅3家進入中后期臨床階段,2024年5月,INSMED的全球 首創DPP1抑制劑Brensocatib治療NCFBE的III期數據達到主要終點,數據顯示,Brensocatib10mg和25mg與安慰劑相比,主要終點肺惡化年化率 分別降低21.1%和19.4%,FEV等數個次要終點亦有所改善,該產品預計2025年中期在美國上市,公司預計該產品單適應癥全球銷售峰值超50億 美元,潛在用藥人數超125萬人。BI和海思科的DPP1產品緊隨其后,處于臨床II期。其中,海思科的HSK31858片由公司自主研發,是一種口服、 強效和高選擇性的小分子抑制劑,2023年11月,海思科以1300萬美元首付款,4.62億美元交易總額將HSK31858海外權益授予意大利Chiesi制藥。 2024年9月,基于II期積極數據,HSK31858被CDE納入突破性療法。

呼吸4.0時代:前沿技術賦能創新靶點,是少數高水平選手的舞臺

AI全流程賦能靶點創新,助力打造特發性肺纖維化FIC產品

特發性肺纖維化市場空間廣闊,患者尚缺乏有效且安全的治療手段。根據長風藥業招股書,特發性肺纖維化(IPF)是一種嚴重的、形式特殊的 慢性、進行性纖維化性間質性肺炎,病因不清,主要發生在老年人中。由于其不可預測但進展緩慢,IPF的預后通常較差,五年生存率估計介于 20%至40%。2023年,全球IPF發病率達到約59.66萬人,預計到2033年將增至70.01萬人。在中國,這一人數于2023年達到約13.27萬人,預計 到2033年將增至14.03萬人。根據Frost&Sullivan預測,IPF疾病市場空間預計將于2030年超70億美元。目前全球范圍內僅有吡非尼酮和尼達尼布 兩款藥物獲批用于治療IPF,均為廣譜抗纖維化藥物,但治療效果相對有限,且存在肝毒性、胃腸道副反應等安全性問題,亟待開發作用靶點更 加精準的創新機制治療藥物,目前IPF適應癥包括PDGFR、autotaxin、VEGFR、ROCK2、LPA1、PDE4等多款治療藥物在研。

高端劑型賦能創新靶點,開啟呼吸慢病精準治療新紀元

高端吸入制劑賦能創新靶點并非二者簡單疊加,而是呼吸慢病精準治療時代的更優選擇。吸入療法通過將藥物直接遞送到肺部、提高療效、提高 生物利用度和減少全身副作用,已充分被臨床實踐證明是治療呼吸類慢病的有效方式。而即便是對因治療藥物,除受首過效應影響外,相關靶點 可能在人體各器官中均有分布,口服或者注射等普通給藥方式使得藥物入血后全身暴露,可能在肺部以外器官發揮藥物活性而產生副作用。此外, 目前大部分生物藥采用注射給藥,相比于吸入制劑的無創給藥方式患者依從性存在劣勢。以PDE4靶點為例,阿斯利康的羅氟司特是經典的 PDE4抑制劑,具備抗炎活性,采用口服給藥,但該藥副作用較大,FDA在批準羅氟司特的同時也提醒患者該藥可能會引發精神方面問題,包括 情緒、思維及行為方面的變化,此外還可能會導致體重減輕,目前僅作為支氣管擴張劑的附加藥物使用。創新靶點疊加精確遞送吸入劑可以通過 提供靶向遞送、提高生物利用度和減少全身暴露而獲得更佳的有效性和安全性,從而改善患者預后并延長生存期。

報告節選:

(本文僅供參考,不代表我們的任何投資建議。)