文章來源:蓋得化工網(wǎng)

此前蓋德視界報道,F(xiàn)DA“臨檢突襲”瞄準中印藥企,并會一直持續(xù)到2025年結(jié)束,包括提前通知和突襲的現(xiàn)場檢查。

下半年以來,FDA的這把火終于燒到了大熱的多肽賽道,有意思的是相比9月以來FDA給兩家中國CRO檢測公司、超過3家中國OTC生產(chǎn)企業(yè)發(fā)警告信的嚴峻形勢,多肽原料藥可謂是開了綠燈,檢一家過一家,好消息連連。而這也驗證了,中國多肽正在批量過合規(guī)關(guān),加速搶灘美國市場。

圖源:pexels

FDA集中飛檢“檢一過一”?,中國多肽加速搶灘美國市場

Guide View

蓋德視界不完全統(tǒng)計 ,半年內(nèi)至少4家多肽原料藥企業(yè)(含CDMO)零缺陷通過FDA今年的飛檢。

中肽生化:于2024年6月10日至6月14日接受FDA現(xiàn)場檢查,相關(guān)設(shè)施為杭州經(jīng)開區(qū)第十二街69號的生產(chǎn)基地。公司9月收到FDA簽發(fā)的檢查報告,確認順利通過,表示其生產(chǎn)運營和質(zhì)量管理全面符合FDA對GMP的嚴格要求。對外資料顯示,中肽生化是一家專注于多肽的 CRDMO, 成立于2001年,在中美兩國設(shè)有商業(yè)化生產(chǎn)基地和辦事處。

近期,中肽生化母公司泰德醫(yī)藥赴港謀求上市中,截至2024年11月18日,泰德醫(yī)藥正在進行9個NCE GLP-1分子項目,用以開發(fā)口服、注射GLP-1分子產(chǎn)品。目前,泰德醫(yī)藥已經(jīng)就司美格魯肽向FDA提交藥品主文件備案,并準備替爾泊肽的DMF,并預期于2025年上半年提交。

健元醫(yī)藥(近期被四川雙馬收購):今年已經(jīng)接受兩次FDA檢查,1月15日至1月19日,旗下多肽生產(chǎn)基地“南京星銀藥業(yè)”接受檢查,4月收到通過文件,本次也是公司歷史上第三次通過美國FDA現(xiàn)場檢查。旗下湖北健翔生物制藥有限公司在2024年08月26日至08月30日接受了FDA現(xiàn)場檢查,12月收到通過結(jié)果。

據(jù)了解,健元醫(yī)藥主要生產(chǎn)基地湖北健翔有符合美國、歐盟和中國cGMP標準的多肽原料藥生產(chǎn)線(含中試線)共10條,配備多肽固相及液相合成反應(yīng)釜數(shù)十臺,?總反應(yīng)釜體積超3萬升。目前,湖北健翔的多肽原料年產(chǎn)能已達數(shù)噸級規(guī)模,其中 GLP-1類產(chǎn)品最大單批產(chǎn)量國內(nèi)領(lǐng)先,部分美容肽單批產(chǎn)量超百千克,為國內(nèi)外具有競爭力的化學合成多肽原料藥生產(chǎn)企業(yè)。另一生產(chǎn)基地深圳健翔有4條符合GMP要求的制劑生產(chǎn)線,主要進行多肽制劑生產(chǎn),以及 CDMO業(yè)務(wù)中部分項目的制劑樣品制備。

翰宇藥業(yè):11月29日下午,收到FDA關(guān)于其全資子公司翰宇藥業(yè)(武漢)的現(xiàn)場檢查“零缺陷”結(jié)果,這是繼2023年龍華總部研發(fā)中心“零缺陷”通過FDA檢查之后,再次取得這一重要成果。目前公司旗下坪山制劑生產(chǎn)基地、武漢原料藥生產(chǎn)基地、龍華總部研發(fā)中心等均已通過FDA cGMP標準現(xiàn)場檢查,且多次通過歐盟、韓國、巴西等國家和地區(qū)的GMP認證,這為公司利拉魯肽上市銷售以及未來其他產(chǎn)品的國際化奠定了堅實基礎(chǔ)。

國際制劑管線方面,翰宇利拉魯肽已于9月23日向FDA發(fā)起上市銷售申請且獲美國FDA受理,目標審評日期為2024年12月23日。10月17日公告披露翰宇藥業(yè)收到第三筆來自美國合作方Hikma的利拉魯肽注射液采購訂單,約合人民幣0.84億元,截止當日雙方累計簽署訂單金額約2.55億元人民幣。另今年9月,翰宇藥業(yè)啟動一項 III 期臨床研究,在肥胖患者中比較 HY310 注射液與諾和盈?治療 44 周的療效和安全性。這是國內(nèi)首個在肥胖適應(yīng)癥上進入 III 期臨床的國產(chǎn)版司美格魯肽。

多肽原料藥方面,翰宇藥業(yè)能夠?qū)崿F(xiàn)幾乎所有已上市多肽藥物原料藥的開發(fā)和生產(chǎn),并對長鏈多肽原料藥(氨基酸數(shù)量在30個以上)的開發(fā)具有獨到的技術(shù)優(yōu)勢。目前,公司已有30多個多肽原料藥取得《藥品生產(chǎn)許可證》,為滿足海外市場增量需求,翰宇藥業(yè)武漢原料藥生產(chǎn)基地產(chǎn)能可達噸級。

12月5日,翰宇藥業(yè)再發(fā)公告,與DS3 RX LLC再次簽訂《產(chǎn)品供應(yīng)協(xié)議》,其擬向公司采購金額價值約1400萬美元(約1.02億元)GLP-1原料藥,供貨期自2024年12月至2025年6月。DS3RXLLC是一家北美的藥房連鎖企業(yè),這是雙方第三次合作:

今年4月DS3擬向翰宇武漢采購價值約2240-2400萬美元(約1.62億元-1.74億元)的GLP-1原料藥,后共計履行約1412.32萬美元,因市場環(huán)境綜合因素影響,剩余部分將不再繼續(xù)履行;2024年7月,DS3再次采購約810萬美元(含稅約5889萬元)的GLP-1原料藥。在美國市場,連鎖藥房在品牌藥供應(yīng)緊缺的情況下可以出售復合減肥藥。

綜上,近半年來,通過FDA現(xiàn)場檢查的四家多肽原料藥(CDMO)企業(yè)都是深耕領(lǐng)域多年的老玩家,有的相關(guān)GLP-1訂單開始放量,有的正加速出海,綠燈通過合規(guī)檢查是拓展海外市場的重要節(jié)點,這些企業(yè)可謂贏在起跑線,期待下一家能在多肽賽道跑出來的原料藥(CDMO)企業(yè)。

賽道擠滿中國藥企,原料藥的機會還有多大?

Guide View

關(guān)于多肽,蓋德視界發(fā)布過十幾篇分析文章,總結(jié)與本文相關(guān)的三個觀點:

首先:前端原研市場諾和、禮來獨大的局面會一直持續(xù),除非出現(xiàn)一家MNC通過收購明星在研管線或者自研迭代與差異化產(chǎn)品,達到能與雙雄對抗的局面,否則降GLP-1糖減重賽道格局不會輕易改寫,加上雙雄百億美元自建產(chǎn)能,未來自產(chǎn)優(yōu)先,合作CDMO也不太可能更換。

因此,絕大部分多肽上游玩家,從雙雄這里拿單概率非常小,但在Biotech差異化管線差異化適應(yīng)癥上有一博的機會,GLP-1被稱為萬金油,適應(yīng)癥很全,研發(fā)火力很猛,這保障了上游CXO的拓展空間,隨著GLP-1藥物在NASH、阿茲海默癥等新適應(yīng)癥的潛力逐漸顯現(xiàn),以及核心專利到期前仿制藥企的提前備貨需求,商業(yè)化訂單已經(jīng)開始增加。

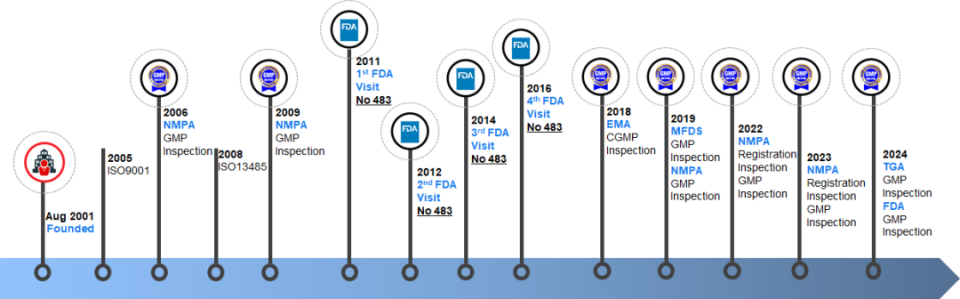

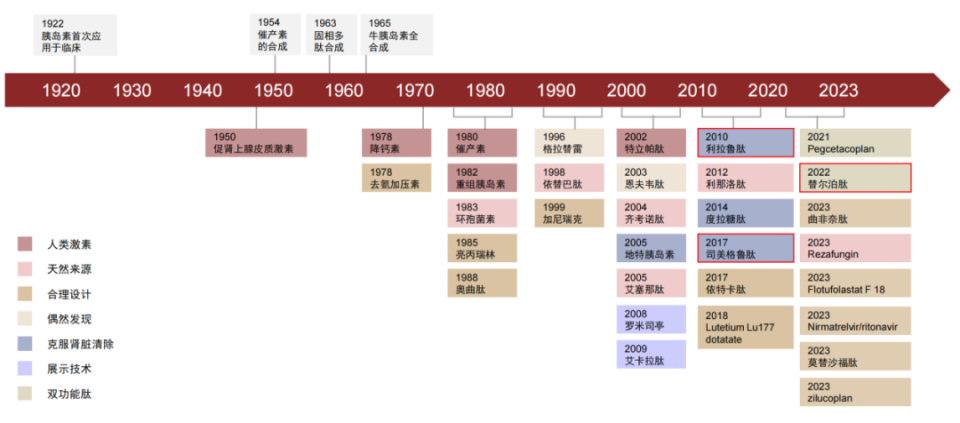

?多肽藥物關(guān)鍵里程碑

其次:仿制市場已擠滿“天生會卷”的中國企業(yè),不僅制劑仿制白熱化,針專利懸崖期重磅產(chǎn)品的原料藥產(chǎn)能布局也是白熱化,可以預見仿制全產(chǎn)業(yè)鏈難逃價格戰(zhàn),如果企業(yè)沒有面向新藥公司的接單能力,也沒能力去海外市場搶仿、拿單,接下來建議慎重立項擴產(chǎn)。

五大監(jiān)管機構(gòu)2023年多肽原料藥備案/注冊數(shù)量(個) 圖源:肽研社

據(jù)中金研報,中國是GLP-1原料藥的主要供應(yīng)國,雖然具備規(guī)模化生產(chǎn)能力的企業(yè)仍然較少,但預計到2025年后,國內(nèi)產(chǎn)能會開始批量投放市場,窗口時間不多了。

圖源:中金研報

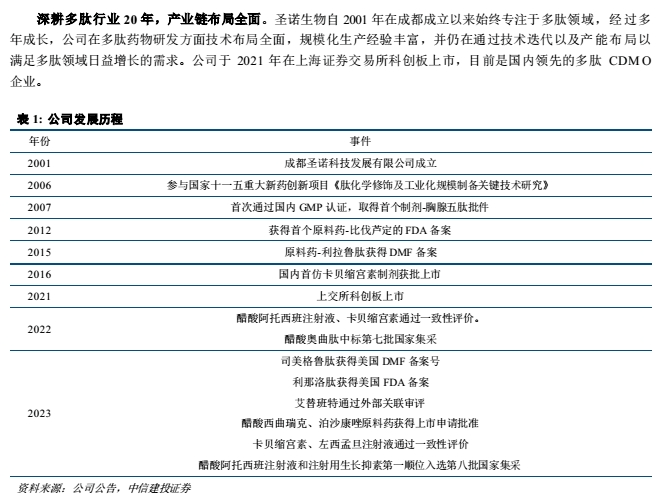

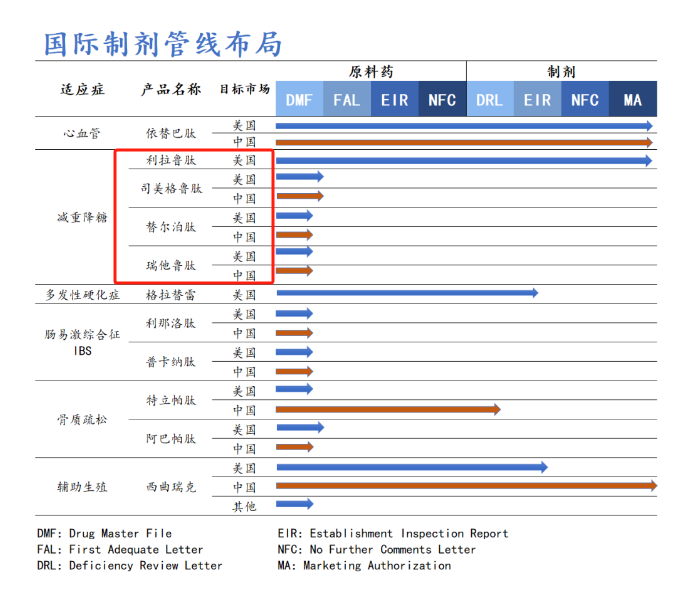

最后,國內(nèi)頭部已有藥明、凱萊英;細分龍頭有諾泰、圣諾;從原料藥到制劑一體化已跑出來的有瀚宇藥業(yè),很早就切入多肽現(xiàn)在往GLP-1奔跑的有健元醫(yī)藥;中肽生化母公司泰德醫(yī)藥則謀求赴港上市,據(jù)其招股書,在多肽CRDMO領(lǐng)域的全球市占其實很低,但也加速往GLP-1滲透市場份額。

這是部分活躍企業(yè)的發(fā)展軌跡,可供賽道玩家們對標參照,賽道無疑是藍海,單GLP-1還有巨大的多適應(yīng)癥銷售放量空間,但競爭是紅海,得看企業(yè)自身是否有足夠的能力拿下更多的下游客戶,這種能力涵蓋技術(shù)、工藝、生產(chǎn)規(guī)模與質(zhì)控、模式比拼、BD拓展、本土服務(wù)與效率、價格等方方面面,產(chǎn)能和合規(guī)可能只是準入門檻,能力上限決定了企業(yè)未來的日子好不好過。