15.04.2020 11:22

2020庚子年,新十年的開始。

?

新冠肺炎持續蔓延,不斷挑戰著醫藥供應鏈的穩定,與此同時也讓全球醫藥產業鏈、供應鏈“抱得更緊”,中國醫藥國際化注入新內涵。特殊時期,我們審視過去與現在,更待探尋下一個十年的種種可能。

?

從“大進大出”到“優進優出”,這是中國醫藥產業這些年的顯著轉變。從宏觀層面看,2019年底《中共中央國務院關于推進貿易高質量發展的指導意見》出臺,明確提出“到2022年貿易結構更加優化,貿易效益顯著提升,貿易實力進一步增強。”的總體目標,高質量發展構成了我們今天所說的“新時代”的一個主要內容。

?

改革開放四十年,我國制藥工業實現由小到大、由弱到強的歷史性跨越,但通過解析不同類別的產業“細胞”,中國企業在全球化方面與國際巨頭仍有距離。黨的十九大報告提出培育具有全球競爭力的世界一流企業。帶著新的使命,中國醫藥產業向全球價值鏈中高端邁進,需利用“兩個市場、兩種資源”尋求技術創新、吸引尖端人才、提升品牌影響力,實現自我蛻變。

?

這些年,先鋒企業繪制了自己的經緯線,并素描成產業成長的曲線。國家層面對產業政策做出全新頂層設計;中國醫藥保健品進出口商會作為行業組織全力促進全球監管機構、企業、行業間的交流溝通,力促產業國際化;同時,醫藥企業出海方陣自我革命。這股產業合力必將助力我們的企業在高質量發展的航路上乘風破浪,向實現醫藥強國夢前行!

?

歷經2個月的時間,我們梳理了行業內部分代表性企業的發展歷程,也對話了一些企業領袖。我們嘗試用文字重現企業曾經走過的路,也努力記錄下領軍企業閃爍的戰略火花。由中國醫藥保健品進出口商會與科睿唯安聯合推出的行業報道《醫藥國際化原力新生》系列將從“成長的煩惱、轉型的艱難、騰飛的曙光、未來的召喚”四個維度、九個方面描繪中國醫藥產業在國際化道路上的前世、今生與未來。這是我們想與大家共享一段歷史回憶、一段對未來的思考,更是對這個行業愛之深的共情。

?

?

醫藥國際化原力新生之一:

?

創新突圍,破解“成長的煩惱”

?

迎接新時代

風風雨雨數十載,從缺醫少藥到自給有余,再到伴隨著改革開放中國醫藥產業飛速增長,一批原料藥、制劑及醫械等產品通過國際認證,出口品種范圍不斷擴大、技術含量不斷升級,我國已躍升為世界原料藥生產和出口的第一大國。

?

即便到今天,一場突如其來的新冠肺炎全球蔓延,中國原料藥在國際醫藥供應鏈上的地位體現的淋漓盡致。當前全球疫情大爆發,印度、歐美等國相繼封城封國限制出口造成國際原料藥供給增壓,多國面臨斷供風險。G20新冠肺炎特別峰會上,中國最高層領導倡議維護全球產業鏈、供應鏈穩定,并承諾中國將加大力度向國際市場供應原料藥。足見,原料藥是我國醫藥國際化的一面旗幟。

?

中國海關數據顯示,2000年至2019年,20年間我國醫藥出口額(不含醫械、診斷設備)從33.44億美元發展到451.28億美元,增長超過13倍,特別是在2001年中國入世后,我國醫藥國際化為世界經濟增添了更多中國元素。21世紀第二個10年伊始,美股熔斷、油市崩盤等因素相互交織激蕩。短期看,地緣烈變引發貿易爭端,資本暗流涌動,落后產能退場,新的產業格局將在高段位、高層次競爭之后形成。

?

?

繁榮背后的隱憂

?

提到中國醫藥產業國際化,就得先從原料藥說起。

?

就外部要素而言,20世紀末,受國際大型制藥企業提高核心競爭力、降低成本等需求影響,世界原料藥的生產中心向發展中國家轉移。新的國際分工使中國原料藥行業迎來難得的發展機遇。憑借勞動力、原材料和環保成本低,規模大、品質高且品種齊全等綜合優勢,構建了“大出大進、大開大闔”的原料藥發展業態及對外貿易競爭力。

?

從內部驅動看,“積極發展市場需求量大的藥品及關鍵中間體”被寫入《國民經濟和社會發展第十個五年計劃綱要》。那是一個充滿機遇的變革時期,當時原料藥市場處于上升周期,價格高、市場需求旺盛,以江浙、山東沿海一帶為代表的原料藥企業擴大產能,業務強勁增長。在良好的內外部環境的共同促進下,十一五期間我國原料藥產業得以蓬勃發展。

?

然而,在中國成為原料藥生產與供應第一大國的同時,大宗原料藥產品產能周期性過剩,附加值低的結構性矛盾也逐漸表現出來。2010年前后原料藥市場回暖引起新一輪擴產潮。例如青霉素當時全球總需求量只有5-6萬噸,而我國的產能卻超過了10萬噸。7-ACA全球需求量為4000噸,而我國年產能卻達到7000噸,產能利用率只有六成。在國家發改委公布的《產業結構調整指導目錄(2011年本)》中,VC、青霉素工業鹽、7-ACA等大宗原料藥均被列入“限制類”,但在西部低成本能源優勢區域,各大企業仍在繼續擴建類似項目。醫保商會統計顯示,2010年中國出口的品種中,均價超過100美元/公斤的有27只,占全部品種比例的12.11%,但出口額占比只有5.59%。在均價超過500美元的品種中,60%的出口數量實現增長,80%的品種均價上漲,反映出高端產品的市場穩定,但高端原料藥比例過低。47%的原料藥品種出口均價在10美元/公斤以下,說明低水平同質化嚴重,低價競爭情況突出。中國原料藥結構性缺陷嚴重,行業產業鏈調整迫在眉睫。

?

國家層面清醒地認識到這一點,并打組出合拳力促產業結構調整與升級:2010年工信部等部門出臺《關于加快醫藥行業結構調整的指導意見》。手性合成、新型結晶等原料藥新技術,運用細胞工程技術構建新菌種或改良發酵或半發酵類產品的生產菌種成為提高質量、產率,節能減排的重要手段。此后,相關部委從環保、一致性評價及關聯審評等政策維度推動了原料藥行業的常態化供給側改革。

?

在國內積極調整產業結構的同時,近十年世界貿易摩擦不斷升級、關稅及非關稅措施風云變化,我國原料藥出口起伏不定,直到2019年才逆勢重回增長快車道,全年進出口總額達444.34億美元,其中出口額336.83億美元,同比增長12.1%。原料藥出口量更是邁入千萬噸級門檻,達到1011.85萬噸,量價齊升。抗病毒類、結核類、心血管類、抗癌類等特色原料藥出口額增長較快,其中抗癌類原料藥出口額達到近1億美元。解熱鎮痛類、氨基酸類、四環素類、頭孢菌素類、林可霉素類等大宗原料藥出口額穩定增長。 維生素類、青霉素類、大環內酯類、氯霉素類等大宗原料藥的出口額因為出口價格下跌,則出現了不同幅度的負增長。產業結構仍在持續調整、優化中。

?

2020年,四部委聯合發布《推動原料藥產業綠色發展的指導意見》,提出五年突破20項以上綠色關鍵共性技術,基本實現行業綠色生產技術替代。新十年培育一批高質量創新型企業的號角再次吹響。

?

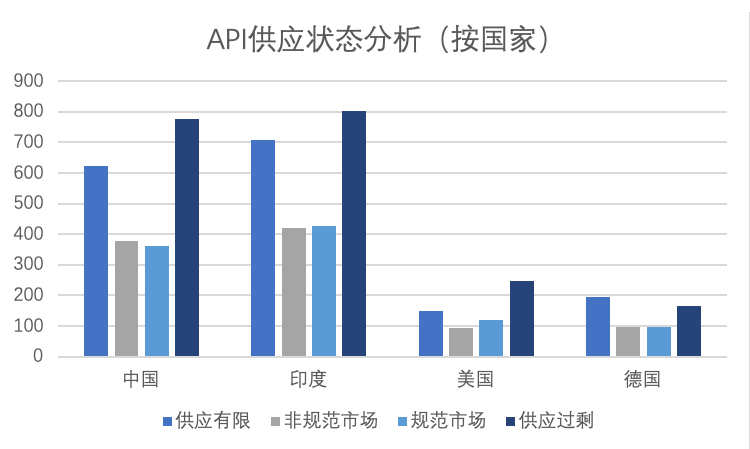

值得思考的是,縱觀我國現代醫藥產業蛻變的成績,仍有三大痛點有待根除:1)身處價值鏈低端。我國原料藥行業總體仍處于淺層工業化階段,過于依賴成本比較優勢導致產品附加值難以提高;2)研發投入不足,創新力弱。從主營原料藥的30家上市公司財報看,近三年研發總投入過十億元的僅3家,而不足一億元的有10家;3)產業結構不合理,一般產品相對過剩與技術含量高、附加值大的產品短缺同時并存。據科睿唯安報告顯示,在全球API市場供應中,全球供應過剩的品種共有828個,中國和印度分別有776個和802個品種,而美國、德國分別只有248和167個品種,差別較為明顯。我國原料藥行業產能過剩現象仍需引起重視,供給側改革仍需加強,整個過程還會有陣痛,且危機并存。

?

全球API供應狀態分析圖(中、印、美、德四國)

備注:

供應過剩-規范市場供應大于需求

規范市場-規范市場有可供應來源

非規范市場-非規范市場有供應來源但規范市場供應數量有限

供應有限-規范市場和/或非規范市場供應來源有限

數據來源:科睿唯安Newport Premium, a Cortellis solution 2020-04-15

?

重塑價值鏈“高地”

?

我國原料藥發展史,是醫藥產業生動蛻變的剪影。21世紀初為盤活存量資產,當時宏觀政策調控讓中小企業進入關停并轉的整頓期,行業經歷了一輪洗牌,落后產能逐步被淘汰。

?

此時,國家層面洞察到全球仿制藥市場快速增長的契機,2010年起大力推進出口增長方式的轉變,擴大制劑出口,特別是面向歐美日等全球主要醫藥市場;篩選具有比較優勢的制劑產品,加快國際注冊和生產質量體系國際認證,建立國際營銷渠道,培育自主品牌。

?

同時,產業升級倒逼著企業自我進化,參照國外醫藥產業發展軌跡,發展制劑成為共識。如華海藥業、京新藥業、浙江醫藥等加速轉型并獲得成功。華海藥業是首個實現制劑規模化出口主流市場的中國仿制藥企業。當2002年華海提出申請制劑cGMP國際認證時,很多人認為難以達成。畢竟當時國內藥企在國際認證領域還是一片空白。“雖是國際認證,但牽一發動全身。無論技術、裝備、管理、文化還是理念,軟硬件都要同步全球化。” 這是華海的感悟。從原料藥轉型發展制劑,華海經歷了不少坎坷,整整5年時間才有制劑通過美國FDA認證。

?

對于這種轉型升級的緊迫性,作為我國VC四大家族之一的石藥集團感同身受。2002年,其青霉素、維生素等系列原料藥銷售收入、利潤、利稅等指標均排名全國醫藥行業前列,但轉型同樣緊迫。石藥力爭成為全球范圍內具有廣泛影響、備受尊重的創新藥企,僅靠原料藥是支撐不起這座大廈的。2006年研發8年的恩必普終于上市,遭遇的卻是連續多年銷售不佳。當時,石藥高層曾氣得直拍桌子,但他們堅持了下來,且不斷加大研發創新力度。十年磨一劍,2019年石藥實現營收221億元,包括創新藥產品129.75億元,其中恩必普增長35.8%,抗腫瘤藥增長148.8%。這些年石藥在心腦血管、糖尿病、抗腫瘤、精神、神經、抗感染等領域深耕細作,玄寧更是成為了中國首個獲美國FDA完全批準的創新藥。Endpoints News根據生物制藥公司截至2020年3月5日的市值,列出的最新版全球藥企TOP50排行榜上,石藥憑實力入選并位列第41名。

?

沒有壓力就沒有動力。入世提升了中國制藥業國際化的整體競爭力,但加入ICH則意味著我國醫藥產業真正置身于全球醫藥創新格局中。不可否認,與歐美日等發達國家相比,中國制劑整體短板仍在創新力上。

?

因此,產業升級在制劑領域也需豎起大旗,而創新給高質量發展注入了滂湃動力。據科睿唯安《2019亞太地區制藥創新報告》顯示,隨著中國制藥企業早期研發不斷投入、制藥企業成熟不斷提升以及持續改進的監管政策環境,預計未來中國大陸的新藥數量將以每年大約33%的速度增長,五年內將占全球市場的16%。值得注意的是,中國大陸企業在其中小型企業創新力榜單上的數據最為突出,排名前四分之一(25家)的企業中,超過四分之一(30%)的企業總部在中國。

創新是全球競爭的本質

?

過去提到“走出去”我們注重的是產品出口,而真正“走出去”是“產品、人、資本、文化”全面參與全球競爭。原料藥也好,制劑也罷,這四個維度的走出去均需內外合力形成良好的創新環境,進而促進我國醫藥產業全方位站到世界舞臺中心。

?

首先,內部合力正在凝聚。我國現代制藥工業從零起步,1978年后合資企業的出現在改善中國“缺醫少藥”局面的同時,也開啟了仿制藥發展的新篇。而當時《藥品管理法》將“創制和仿制”藥品均稱“新藥”,鼓勵研發生產國外已上市、國內尚無藥可用的品種,加之其背后還牽扯藥價、招標等利益,造成近19萬個藥品批文中95%以上是仿制藥批文,99%的藥企以仿藥為主。開展仿制藥一致性評價在2012年寫入《國家藥品安全十二五規劃》,以改變大而不強的產業格局。研究美國制藥創新競爭力的形成,主要基于FDA高水平的科學監管、自由定價原則下發達的商業保險體系和仿制藥的臨床替代。與之相近,2008年我國啟動“重大新藥創制”專項以來,MAH制度、臨床試驗默許制和醫保支付改革等新政鼓勵創新,加入ICH后我國制劑全球化競合能力全面提升。

?

其次,外部整合力崛起。自1993年國內醫藥行業首家公司掛牌后,不少醫藥資產證券化后開始同全球資源整合。2003年起中國醫藥企業開始海外并購實現資源互補。如2017年轟動一時的復星醫藥以71.42億元收購印度藥企Gland Pharma 74%的股權,在資本領域長袖善舞的復星醫藥既整合了其研發能力,又將產品實現在印度本土市場拓展,此舉儲備了國際化人才還曲線進入美國市場,這種借力手段一舉多得。當前“一帶一路”倡議為醫藥企業外部借力、加深國際合作提供了更多機會。

?

客觀上說,持續且穩定地創新發展生態,需技術、政策、資本、人才等要素疊加。至于路徑選擇則取決于企業的未來定位、發展戰略、競爭力等,同時也應結合世界重大疾病的發展趨勢。新時代,我國醫藥全球化從高速走向高質量,無論是升級發展特色原料藥,還是轉型拓展制劑業務,內動力均來自于創新。我們的這些突圍主力—頭部企業會如何踐行?讓我們在接下來的報道中一同走進他們。

?

?

《醫藥國際化原力新生》系列報道:

醫藥國際化原力新生之四:兩端相望,外貿企業繪就醫藥出海“新微笑曲線”

醫藥國際化原力新生之六:縱深推進,中國制藥海外拓展的渠道戰略與選擇

醫藥國際化原力新生之七:資本力是衡量藥企融入全球體系的“標尺”